З 12 по 18 червня 2026 року у світі відбулося одразу кілька подій, кожна з яких за інших обставин стала б головною темою місяця. Але цього тижня вони трапилися одночасно — і ринки ще довго будуть їх «переварювати». Нафта обвалилася майже на 10% за п'ять днів. Золото впало з рекордних висот. Біткоїн так і не зміг вирватися з боковика. ФРС натякнула на підвищення ставок. Японія вперше з 1995 року підняла ставку до 1%. SpaceX вийшла на біржу й одразу стала компанією вартістю понад $2 трильйони. А Україна разом із партнерами по G7 і «Рамштайн» оформила нову архітектуру оборонного фінансування. Розберімо все по черзі — з цифрами, контекстом і прогнозами.

Тиждень, що струснув ринки: мир з Іраном, ФРС і SpaceX

TL;DR

Тиждень перевернув одразу кілька ринків. США підписали мир з Іраном — і нафта обвалилася на 12% за п'ять днів. ФРС натякнула на підвищення ставок — і капітал побіг у долар. SpaceX вийшла на біржу з оцінкою $2,1 трлн і висмоктала ліквідність з усіх ризикових активів. Золото злетіло до рекорду — і впало. Біткоїн так і не рушив з місця. Коротко: гроші подорожчали, ризики переоцінені, захисні активи під тиском.

- Нафта — $90 → $79, −12% за тиждень. Мир з Іраном прибрав геополітичну премію

- Золото — пік $4 353, закриття $4 252. Тиснуть ФРС і деескалація на Близькому Сході

- Біткоїн — боковик $63–66 тис. Дорогі гроші + відтік у SpaceX IPO

- ФРС — ставка 3,5–3,75% без змін, але 9 з 18 членів бачать підвищення до кінця року

- Банк Японії — підняв ставку до 1% вперше з 1995 року

- Україна — НБУ тримає 15%, Рада додала 1,56 трлн грн на оборону, «Рамштайн» виділив $4+ млрд

Ісламабадський меморандум: як мир з Іраном вплинув на ціни на нафту

17 червня 2026 року президенти США та Ірану Дональд Трамп і Масуд Пезешкіан поставили цифрові підписи під Ісламабадським меморандумом — попередньою мирною угодою, що офіційно зупинила руйнівну близькосхідну війну, яка від початку року паралізувала глобальні ланцюги постачання. Угода зі 14 пунктів передбачає:

- Негайне припинення вогню на всіх фронтах, включно з Ліваном.

- Розблокування Ормузької протоки — стратегічного коридору, через який до початку конфлікту проходило близько 20% світового видобутку нафти та значна частка скрапленого природного газу (СПГ).

- 60-денні «вікна» для іранського нафтового експорту — Міністерство фінансів США надало тимчасові виключення з санкцій, дозволивши Ірану продавати нафту і здійснювати банківські операції.

- Ядерний компроміс: Іран зобов'язався розбавити 440 кг збройового урану під контролем МАГАТЕ. Повне зняття санкцій — лише після фінальної ядерної угоди протягом 60 днів.

Чому це спричинило обвал нафти?

Ринок реагував блискавично. Ціна Brent, яка на початку тижня коливалася в районі $89–95 через загрозу неконтрольованої ескалації, до п'ятниці впала нижче $80. Коментар фінансового експерта Олексія Новікова:

«Ринок ще з лютого 2026 року закладав у ціну нафти величезну "геополітичну премію" — від $15 до $25 за барель. Підписання меморандуму моментально обнулило цю премію. Але не обманюйтеся: мир між США та Іраном — це попередній документ, а не кінцева угода. Ормузька протока потребує розмінування, страхові компанії ще 30+ днів не будуть страхувати судна. Тому реальне відновлення поставок займе 6–8 тижнів. Короткострокова корекція нафти вниз — обґрунтована. Але говорити про повернення до $65–70 передчасно».

Що буде далі з нафтою?

Незважаючи на оптимізм на фондових ринках, є серйозні ризики:

- Іранські консерватори (газета Kayhan, окремі командири КВІР) відкрито називають меморандум «капітуляцією» й сигналізують про намір стягувати «комерційні збори» з суден у протоці.

- Страхові ставки залишаться підвищеними — без визнаної міжнародної схеми руху суден капітани та страховики не поспішатимуть.

- Повернення іранської нафти — це довгостроковий дефляційний чинник для цін. Якщо угода устоїть, до кінця 2026 року Brent може стабілізуватися у діапазоні $72–78.

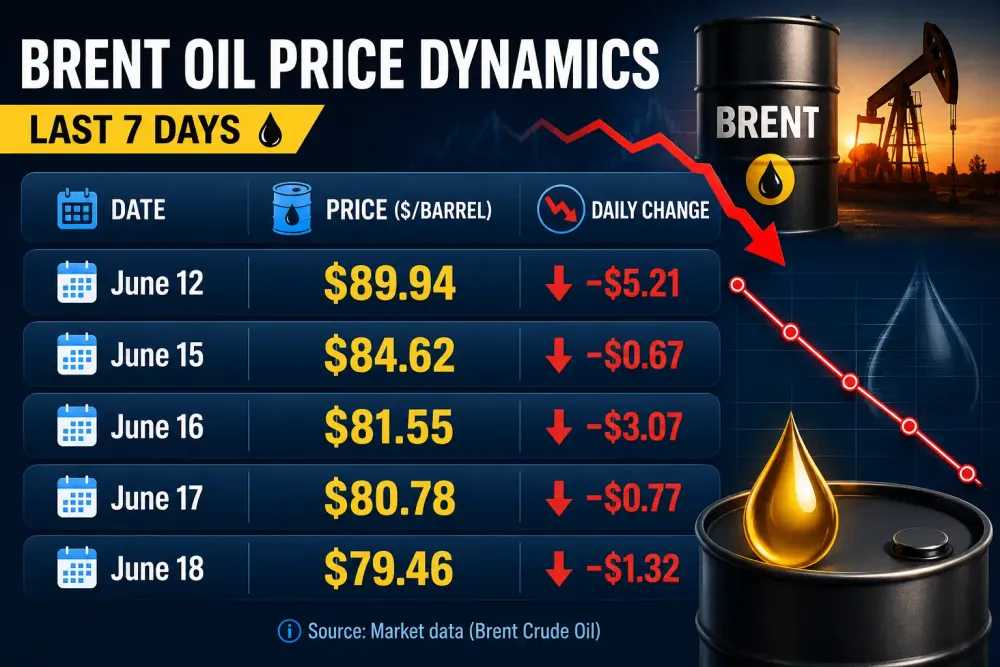

Динаміка нафти (Brent) за тиждень

Підсумок тижня: −$10,48 (−11,7%) за 5 торгових днів. Для порівняння: рік тому нафта коштувала приблизно $76–77 — тобто навіть після обвалу поточний рівень все ще на $3+ вище, ніж рік тому.

Олексій Новіков: «Зверніть увагу: навіть після різкого падіння нафта залишається дорожчою, ніж рік тому. Це означає, що інфляційний тиск від енергетики все ще присутній в економіці. Для центральних банків — у тому числі НБУ — це аргумент для обережної монетарної політики. Що буде з нафтою через війну — залежить від того, чи витримає Ісламабадський меморандум 60-денний горизонт. Якщо ні — чекаємо на стрімке повернення до $90+».

ФРС США: перше засідання Уорша. Ставки без змін, але сигнал — тривожний

17 червня 2026 року відбулося перше засідання FOMC під керівництвом нового голови ФРС Кевіна Уорша, який прийшов на зміну Джерому Пауеллу. Рішення: ставка залишається на рівні 3,50–3,75%. Голосування — одноголосне, 12:0. Але головним було не саме рішення, а радикальна зміна комунікації:

- Заява FOMC стала безпрецедентно короткою. Натяки на майбутнє пом'якшення — прибрані повністю.

- Оновлений dot plot (графік точкових прогнозів): медіанний прогноз ставки на кінець 2026 року — 3,8% (у березні було 3,4%). Це означає, що більшість членів ФРС бачать щонайменше одне підвищення ставки до кінця року.

- 17 з 18 чиновників вважають ризики для інфляції зміщеними вгору.

- Уорш відмовився надавати власний прогноз і публічно розкритикував dot plot як «інструмент, що зв'язує руки регулятору».

Чому це важливо для інвесторів та вплив на фондовий ринок?

Очікування вищих ставок надовго (higher-for-longer) — це подорожчання грошей у всьому світі:

- Дохідність 2-річних казначейських облігацій США злетіла до 16-місячного максимуму.

- Індекс долара США (DXY) подолав позначку 100 пунктів.

- Акції великих технологічних компаній просіли: Microsoft впала на 3,8%, загальний індекс мегакап-зростання знизився на 0,8%.

- Натомість акції малої капіталізації (Russell 2000) виросли на 3,9% — інвестори ставлять на «ротацію» від переоцінених tech-гігантів у реальний сектор.

- Вплив на Україну та валютний ринок: Сильний долар і висока ставка ФРС збільшують вартість обслуговування зовнішніх боргів для країн, що розвиваються. Для НБУ — це аргумент не поспішати зі зниженням облікової ставки.

Олексій Новіков: «Уорш зробив те, чого ринки не очікували: він зламав весь наратив "ФРС скоро почне знижувати ставки". Тепер базовий сценарій — одне підвищення восени 2026 року. Що це означає для тих, хто питає "куди інвестувати 2026"? Відповідь проста: короткострокові долларові облігації США стають привабливішими, ніж акції зростання. Ризикові активи — крипта, акції стартапів — зазнаватимуть тиску».

Банк Японії: кінець епохи нульових ставок

16 червня Банк Японії вперше з 1995 року підвищив ставку до 1% (з 0,75%). За підвищення проголосували 7 з 8 членів. Причина — комбінація імпортованої інфляції через ціни на енергоносії і катастрофічного знецінення єни (курс наблизився до 160 за долар). Попри підвищення, реальна ставка в Японії залишається глибоко від'ємною (~−1%), тому єна суттєво не зміцнилася. Паралельно ЄЦБ підвищив ставки на 25 б.п. (до 2,25% за депозитами) через прогноз інфляції в єврозоні на рівні 3% у 2026 році. Банк Англії залишив ставку на рівні 3,75% — очікуючи.

Олексій Новіков: «Ми спостерігаємо те, що економісти називають "глобальною дивергенцією монетарної політики". Центральні банки більше не рухаються синхронно. ЄЦБ та Банк Японії посилюють — ФРС утримує, але погрожує підвищити. Це створює волатильність на валютних ринках, яка у 2026 році стала одним із ключових ризиків для глобальних інвестицій. Для звичайної людини: якщо у вас є заощадження у валюті — стежте за курсами уважно».

IPO SpaceX: $2,1 трлн за один день

12 червня 2026 року SpaceX вийшла на біржу Nasdaq (тікер: SPCX) і відразу переписала всі рекорди.

- Ціна розміщення: $135 за акцію.

- Залучено капіталу: $75 млрд ($86 млрд з урахуванням greenshoe-опціону).

- Кінець першого дня: акція торгується по $160,95 (+19,2%).

- Ринкова капіталізація: понад $2,1 трлн.

Для порівняння: IPO Saudi Aramco у 2019 році залучило $29 млрд — нинішній рекорд перевищив його втричі. Оцінка базується не на поточному прибутку (компанія збиткова: −$4,94 млрд за 2025 рік), а на майбутньому: SpaceX оцінює свій загальний адресний ринок у $28,5 трлн, з яких $25,6 трлн — штучний інтелект (після поглинання стартапу xAI Ілона Маска). Мультиплікатор P/S перевищив 130 — утричі більше, ніж у Nvidia на піку зростання. Вплив на ринки: Абсорбція $75 млрд ліквідності одним емітентом спровокувала масштабну ротацію капіталу. Індексні фонди на Nasdaq-100 невдовзі будуть змушені автоматично купувати акції SPCX на мільярди доларів.

Олексій Новіков: «IPO SpaceX — це дзеркало сучасного капіталізму. Інвестори платять не за сьогоднішній грошовий потік, а за монополію на майбутню інфраструктуру: космос і ШІ. Це може бути геніальна ставка — або найдорожча помилка десятиліття. Я б рекомендував спостерігати з боку: спочатку подивитися, чи потрапить компанія до S&P 500 (потрібен прибуток за GAAP), і лише тоді розглядати позицію».

Золото: тиждень турбулентності

Золото цього тижня пережило класичну пастку для інвесторів: спочатку злетіло на хвилі невизначеності — а потім різко впало після виходу позитивних новин.

Динаміка золота за тиждень (XAU/USD)

Підсумок тижня: +$57 (+1,4%) від понеділка до п'ятниці, але −$101 від піку (16 червня). Рік тому золото коштувало близько $3 387 — тобто навіть після корекції метал виріс на ~$865 за рік (+25,5%).

Чому золото падало в четвер-п'ятницю?

Два удари одночасно:

- «Яструбиний» розворот ФРС (17 червня): збереження високих ставок робить долар та казначейські облігації США привабливішими за золото, яке не приносить відсоткового доходу. Це класичний сценарій «чому золото падає».

- Ісламабадський меморандум (17 червня): зниження геополітичного ризику прибрало «страховий попит» на захисний актив.

Додатково тиснув ринок Індії: після підвищення ввізного мита на 9% у травні внутрішні ціни злетіли — і населення масово здає старе золото в обмін на готівку, створюючи надлишок пропозиції. Дисконт на локальному ринку стабілізувався на рівні $25/унцію до світових цін. Споріднені метали: срібло −3,3% ($63,48/унція), мідь −1,67%, платина −3,26%.

Чи варто купувати золото у 2026 році?

За: фундаментальні чинники попиту — центральні банки країн, що розвиваються, продовжують нарощувати резерви в золоті; структурна недовіра до долара зберігається; інфляційні ризики у 2026 залишаються. Проти: вища ставка ФРС робить долар і bonds привабливішими; геополітична деескалація тиснула на «страховий» попит; золото вже виросло на 25% за рік — корекція може поглибитися.

Олексій Новіков: «Золото чи долар — що краще для захисту капіталу? У 2026 році відповідь не однозначна. Золото залишається структурним захисним активом на горизонті 3–5 років. Але короткостроково — після піку $4 353 і двох ударів (ФРС + Іран) — цілком можливе падіння до $4 000–4 100. Якщо ви вже тримаєте золото: не панікуйте. Якщо тільки заходите — дочекайтеся стабілізації після ядерних переговорів з Іраном».

Крипта: біткоїн у боковику та shadow-тиск макросередовища

Криптовалютний ринок цього тижня так і не отримав чіткого напрямку — і причини зрозумілі.

Динаміка Bitcoin за тиждень

Підсумок тижня: +$838 (+1,3%) від понеділка до п'ятниці, але −$2 323 від піку (15 червня). Рік тому біткоїн торгувався приблизно на $40 700–$42 300 вище поточних рівнів — тобто BTC втратив майже 40% вартості за рік.

Чому крипторинок не зростає у 2026?

Є кілька структурних чинників:

- Режим «risk-off». Коли ФРС утримує ставки на рівні 3,5–3,75% і натякає на подальше підвищення, капітал виходить з ризикових активів у захисні: долар, короткі облігації. Крипта — це класичний «ризиковий актив», і в умовах дорогих грошей вона страждає першою. Це і є відповідь на питання «чому інвестори виводять гроші» з крипти.

- IPO SpaceX вимило ліквідність. Залучення $75 млрд в одне IPO — це гроші, які пішли з ринків, а не прийшли нові. Частина цих коштів зійшла з крипторинку та акцій зростання.

- Геополітика та санкції. Підписання Ісламабадського меморандуму зняло частину «кризового» попиту на крипту як засіб обходу санкцій. З послабленням тиску на Іран — знизився і один із специфічних чинників попиту на USDT та Bitcoin у регіоні.

- Річний тренд спадний. Ринок крипти перебуває у циклі корекції від рекордів 2025 року. Рівень $63 000–66 000 — це не дно і не нова хвиля зростання, це зона консолідації.

Крипта і санкції: зв'язок, який не зникає

Незважаючи на деескалацію, блокчейн-аналітики фіксують: обсяги транзакцій у USDT через неіранські протоколи залишаються підвищеними. Санкційний тиск на Росію не знятий, тому попит на крипту як засіб розрахунків у «сірій зоні» зберігається. Це не є позитивним фундаментальним фактором — скоріш за все, у 2026–2027 роках регулятори посилять контроль над стейблкоїнами.

Олексій Новіков: «Для довгострокових тримачів біткоїна: після двох років вище $100 000 — повернення до $64 000 психологічно болюче, але не катастрофічне. Структурно попит з боку ETF-фондів і корпоративних балансів нікуди не дівся. Але короткострокова карта: поки ФРС утримує жорстку позицію — очікувати прориву вище $70 000 не варто. Крипта і фондовий ринок у 2026 рухаються синхронно з ліквідністю. Не буде дешевих грошей — не буде ралі».

Україна: НБУ, бюджет і новий рівень оборонного фінансування

18 червня Правління Національного банку втретє поспіль зберегло облікову ставку на рівні 15% річних. Це рішення очікуване, але стратегічно важливе. Чому НБУ не знижує ставку? Три причини:

- Інфляція 8,2% (травень 2026) — уповільнилася, але базова складова зросла до 7,9%.

- Воєнні ризики — руйнування інфраструктури збільшує витрати бізнесу, дефіцит кадрів (69% компаній скаржаться на брак персоналу) підштовхує зарплати вгору.

- Зовнішній контекст — жорстка позиція ФРС вимагає підтримувати привабливість гривневих депозитів.

Наступне засідання — 30 липня 2026 року.

Олексій Новіков: «НБУ правильно тримає паузу. У глобальному середовищі, де ФРС ще може підвищити ставку, передчасне пом'якшення в Україні тільки посилить тиск на гривню. При офіційному курсі 44,80 грн/$ стабільність важливіша за дешеві кредити. Очікую, що до кінця 2026 року ставка залишиться в діапазоні 14–15%».

Бюджет-2026: 1,5 трлн грн додатково на оборону

10 червня Верховна Рада проголосувала за зміни до держбюджету-2026 (242 голоси «за»). Головне — фінансування сектору безпеки та оборони зросло на 1,56 трлн грн завдяки траншу кредиту ЄС у 90 млрд євро. Загальний оборонний бюджет 2026 сягнув рекордних 4,4 трлн грн. Структура додаткових 1,56 трлн грн:

- 1,397 трлн грн — оборонна позика ЄС (виробництво зброї)

- 152 млрд грн — зарплати військовослужбовців

- 14,58 млрд грн — резерв безпеки і оборони

- 4,8 млрд грн — дрони (Держспецзв'язок)

Суперечність: Попри рекордний бюджет, базові оклади військових офіційно не зросли. Міноборони — єдине міністерство, якому скоротили, а не збільшили видатки на 40 млрд грн.

G7 в Евіані та 35-й «Рамштайн»: нова архітектура підтримки

На саміті G7 (16–17 червня, Евіан-ле-Бен) лідери використали успіх Трампа в іранському врегулюванні як важіль: президент США погодився посилити санкції проти Росії в обмін на підтримку близькосхідного миру. Ключові рішення:

- Санкції проти нафтогазового сектору РФ — суттєве посилення.

- Ліцензії на виробництво ракет і систем ППО в Україні — вперше офіційно.

- Підтвердження підтримки вступу України до ЄС.

35-й «Рамштайн» (Брюссель, 18 червня) закріпив пакети на $4+ млрд:

| Напрям | Обсяг |

|---|---|

| Ракети-перехоплювачі Patriot | ~$1 млрд |

| Довгострокові замовлення PAC-3 | $200 млн |

| Артилерійські боєприпаси | ~$540 млн |

| Дрони та безпілотні системи | >$1,5 млрд |

Бельгія підтвердила передачу 7 F-16 до кінця 2026 року. Німеччина підписала угоду про розробку нових протибалістичних систем.

Олексій Новіков: «Для економіки України ці рішення — дуже позитивні. Перехід від разових постачань до виробничих ліцензій означає довгострокові інвестиції в ОПК, робочі місця, технологічний трансфер. Українська оборонна промисловість 2026 року — це вже $55 млрд потенційного виробництва (у 55 разів більше, ніж до повномасштабного вторгнення). Це не тільки про захист країни — це нова промислова галузь».

Загальний висновок

Тиждень 12–18 червня 2026 року був не просто «насиченим на новини» — він позначив структурну зміну у глобальних ринках:

- Енергетична рецесія ризику. Нафта обвалилася — але не тому, що попит впав, а тому, що зник страх дефіциту. Це тимчасовий ефект, і за 60 днів ринок отримає відповідь: чи є Ісламабадський меморандум реальним миром.

- Ера дорогих грошей — назавжди. ФРС, ЄЦБ, Банк Японії — всі сигналізують про те, що час нульових ставок закінчився. Фінансування дорожчає для всіх: країн, компаній, домогосподарств.

- Нова технологічна ієрархія. IPO SpaceX — це не просто рекорд. Це ставка ринку на те, що майбутня інфраструктура ШІ будуватиметься у космосі.

- Україна інституціоналізується. Від екстреної допомоги — до структурних рішень. Оборонний бюджет, кредит ЄС, G7-рішення, «Рамштайн» — це фундамент на роки вперед. Для інвесторів: режим «risk-off» зберігається. Золото — під тиском короткостроково, але стратегічно цікаве. Нафта — може стабілізуватися в районі $75–80. Крипта — чекає на зміну монетарного вітру.

Якщо ви стежите за подіями, що формують глобальні фінансові ринки, варто також ознайомитися зі статтею «Чи буде криза 2026: прогноз ринків, нафта та криптовалюта», де розглядаються ключові макроекономічні ризики для інвесторів.

Питання та відповіді

Чому зросла ціна на нафту у 2026 році, а потім різко впала?

Спочатку нафта злетіла через блокування Ормузької протоки (лютий 2026), яка пропускає 20% світового нафтового постачання. 17 червня підписання Ісламабадського меморандуму між США та Іраном прибрало «геополітичну премію» — і нафта впала майже на $10 за тиждень.

Чи варто зараз купувати золото?

Золото залишається привабливим на горизонті 3–5 років (+25% за рік попри корекцію). Але короткостроково — після «яструбиного» сигналу ФРС і зниження геополітичного ризику — можлива подальша корекція до $4 000–4 100. Оптимальний момент для входу — після стабілізації іранських переговорів.

Чому біткоїн падає у 2026 після рекордів 2025 року?

Три чинники: жорстка монетарна політика ФРС (дорогі гроші = менше апетиту до ризику), відтік ліквідності через мегаIPO SpaceX, та циклова корекція після піку 2025 року. Структурний попит (ETF, корпоративні баланси) збережено, але для нового ралі потрібен сигнал про пом'якшення монетарної політики.

Як вплив війни на економіку 2026 відчувається у повсякденному житті українців?

Через три канали: інфляція (8,2% річних у травні — відчутне зростання цін на продукти та послуги), дефіцит кадрів (мобілізація вилучила мільйони з ринку праці — зростають зарплати, але і витрати), та висока облікова ставка НБУ (15%) — кредити дорогі, але депозити більш прибуткові.

Що означає рішення G7 та «Рамштайн» для економіки України в довгостроковій перспективі?

Це перехід від «допомоги» до «інвестицій». Виробничі ліцензії на зброю, $4+ млрд у рамках «Рамштайну», кредит ЄС на €90 млрд — все це означає розбудову реального сектора: промисловості, технологій, зайнятості. Потенціал ОПК вже $55 млрд — це потужна база для повоєнного відновлення.