Останній тиждень травня 2026 року вписав у фінансову історію особливу сторінку. У надзвичайно короткий проміжок часу глобальна економіка зіткнулася одразу з кількома кризами: потенційним перемир'ям у війні США — Ізраїль — Іран, стагфляційними сигналами зі Сполучених Штатів, валютними потрясіннями в Азії та Африці, і при цьому — рекордними максимумами фондових індексів завдяки буму штучного інтелекту.

Вплив війни на економіку 2026: дайджест за 23–29 травня від ETFocus

TL;DR

Тиждень 23–29 травня вмістив у себе місяць подій: потенційне перемир'я на Близькому Сході, рекордний обвал нафти, стагфляцію в США і нові максимуми на Волл-стріт. Ось головне — коротко і по суті.

- Нафта обвалилася на 10,5% за тиждень: Brent — $96,60, WTI — $91,12. Причина — чутки про перемир'я між США та Іраном і скасування блокади Ормузької протоки. Угода ще не підписана, але ринок уже «купив» мир.

- Економіка США сигналізує стагфляцію: ВВП зріс лише на 1,6% у Q1, інфляція PCE прискорилася до 3,8% — трирічний максимум. Реальні доходи американців скорочуються третій місяць поспіль.

- ФРС не знижуватиме ставки — щонайменше до середини 2027 року. Ставка 3,5–3,75% залишається, можливе навіть підвищення. Це тисне на весь світ через сильний долар.

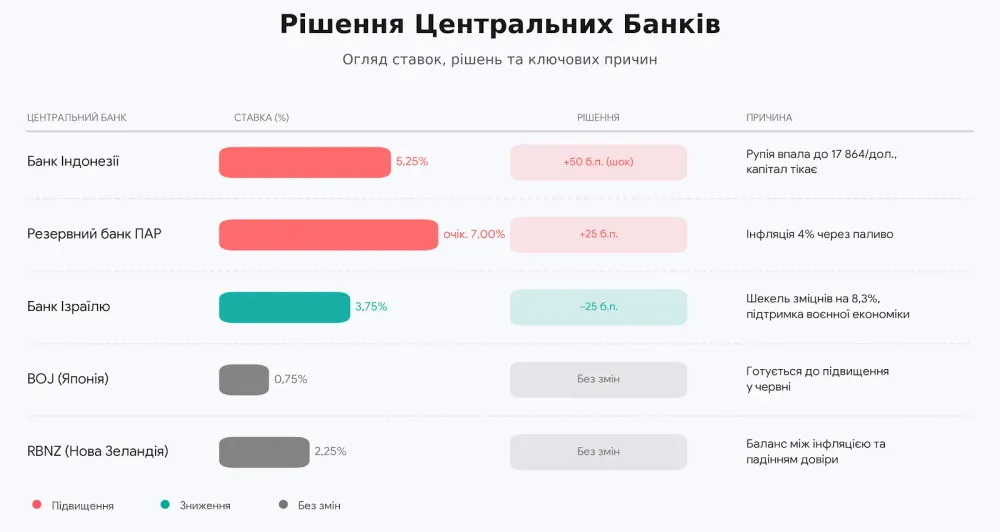

- Валютні кризи в Азії: Японія витратила $63 млрд на підтримку єни — марно. Індонезія підняла ставку одразу на 50 б.п., щоб зупинити падіння рупії. ПАР готується до підвищення через дорогий бензин.

- Фондові ринки — на рекордах: S&P 500 восьмий тиждень поспіль у зростанні, Nasdaq +15% за місяць. Двигун — штучний інтелект. Dell +40%, Snowflake +33%. Реальна економіка стагнує, ШІ-сектор живе в іншому вимірі.

- Bitcoin впав з $77 447 до $73 460 за тиждень. У кризу крипта поводиться як ризиковий актив, а не як «цифрове золото».

- Золото коливалося біля $4 411–4 521, але зафіксувало третій місяць падіння. Винен сильний долар і висока дохідність облігацій США.

- Велика Британія: ринок облігацій змусив фаворита лейбористських перегонів Енді Бернема публічно відмовитися від популістської програми — за вихідні. Борговий ринок виявився сильнішим за будь-яку опозицію.

Нафта: наймасштабніше падіння за місяць і що воно означає

Нафтовий ринок цього тижня пережив різкий розворот — від паніки через дефіцит до оптимізму щодо перемир'я. Щоб зрозуміти масштаб події, спочатку варто нагадати, з якої точки ринок стартував.

Чому зростала ціна на нафту у 2026 році

Щоб зрозуміти події тижня, потрібен контекст. Упродовж попередніх місяців війна між США, Ізраїлем та Іраном фактично заблокувала Ормузьку протоку — стратегічну морську артерію, через яку традиційно проходить близько п'ятої частини світового нафтового експорту. З ринку зникло близько 14,4 мільйона барелів на добу. Ціна нафти Brent злетіла вище $126 за барель. Міжнародне енергетичне агентство попередило про загрозу критичного дефіциту в липні–серпні. Для звичайної людини це означало одне: бензин, опалення, продукти — все дорожчає. Виробники закладають енергетичні витрати у ціну будь-якого товару, від хліба до смартфона.

Що відбулося 23–29 травня: парадокс деескалації

Протягом тижня стало відомо про попередню домовленість щодо 60-денного перемир'я між Вашингтоном і Тегераном. Ринки відреагували миттєво — масовим розпродажем нафтових ф'ючерсів:

Ф'ючерси на Brent з поставкою в липні закрилися на рівні $92,67, WTI — $87,64. Тижневе падіння для обох бенчмарків стало найбільшим за останні півтора місяця. Для порівняння: ще 22 травня Brent торгувалася на рівні $104,68, 26 травня — $100,20, 27 травня — $96,28, а 28 травня — $97,51. За тиждень нафта втратила понад $10.

Олексій Новіков: «Падіння Brent з $104 до $96 за тиждень — найбільше тижневе падіння за півтора місяці. Але я б застерігав від ейфорії. Угода ще не підписана — Трамп не поставив підпис, Тегеран уточнює деталі. Аналітики IG вказують: якщо нарратив про завершення конфлікту збережеться, Brent може впасти й до $80. Ринок купив очікування, а не реальність. Поки трафік через Ормуз — лише мала частка від довоєнного рівня».

Що буде з нафтою далі

Угода, проект якої циркулював серед союзників, передбачала: США знімають блокаду іранських портів і розблоковують $12 млрд заморожених активів, Іран відновлює судноплавство в Ормузькій протоці та згортає ядерну програму. Паралельно тривали бойові зіткнення — американські авіаудари, іранські ракети по авіабазах, призупинення цивільних рейсів над Тегераном.

Незалежним фактором тиску на нафту стало й скорочення імпорту Китаєм: закупки саудівської нафти впали з 1,6 млн барелів/добу у лютому до очікуваних 600 тис. до кінця червня через падіння рентабельності нафтопереробки в Азії.

Аналітики банку ING підкреслюють: відкриття протоки принесе негайне психологічне полегшення ринку, але швидкого відновлення фізичних поставок не буде — видобуток у регіоні суттєво скоротився через зупинку свердловин, де переповнені сховища.

Олексій Новіков: «Навіть якщо угода буде підписана, фізичне відновлення потоків нафти займе місяці — через мінну небезпеку та пошкоджену інфраструктуру. Аналітики Rabobank цілком слушно застерігають: ринок ризикує переоцінити швидкість нормалізації».

США: стагфляція, падіння доходів і що це означає для всіх

Поки нафтовий ринок реагував на геополітику, американська макростатистика підкинула власний неприємний сюрприз. Дані, оприлюднені протягом тижня, склалися в тривожну картину: економіка одночасно сповільнюється і розігрівається — класична стагфляція.

Дані, які налякали ринки

Бюро економічного аналізу США оприлюднило другу оцінку ВВП за перший квартал 2026 року: зростання склало лише 1,6% у річному вимірі — нижче попередньої оцінки (2,0%) та прогнозу аналітиків (2,1%).

Але тривожнішим виявився не сам ВВП, а розрив між ним і показником валового внутрішнього доходу (GDI), що зріс лише на 0,9%. Теоретично ці два показники мають збігатися. Коли вони розходяться так сильно — це сигнал прихованого скорочення реальних доходів.

Водночас інфляція прискорилася:

- Базовий індекс PCE (ключовий орієнтир ФРС) — 3,3% річних у квітні (проти 3,2% у березні)

- Загальний PCE — 3,8% річних (проти 3,5%), трирічний максимум

- Ціни на енергоносії зросли на 5,5% за місяць

Реальні наявні доходи американців скоротилися третій місяць поспіль. Індекс споживчих настроїв Мічиганського університету впав до 44,8 пункту — історичного мінімуму.

Олексій Новіков: «Стагфляція — найнебезпечніший сценарій для центрального банку. Інфляція висока — треба підвищувати ставки. Але економіка слабшає — підвищення ставок ще більше гальмує зростання. ФРС буквально затиснута між двома поганими варіантами. А люди при цьому бачать: зарплата та ж, а все навколо дорожчає».

Як криза впливає на доходи населення

Структура американської інфляції показова: зростання витрат на послуги ($67,2 млрд) перевищило зростання на товари ($44,0 млрд) майже у півтора рази. Це означає, що інфляція вкоренилася у сфері послуг — медицина, оренда, страхування — звідки її набагато важче вигнати, ніж зниженням цін на нафту.

Монетарна політика: ФРС «яструбить», долар міцніє, решта страждає

Стагфляційна статистика поставила Федеральну резервну систему перед дилемою без зручного виходу. Відповідь регулятора виявилася однозначною — і вона вже відлунює по всьому світу.

Розворот ФРС та сильний долар

Ринки, які на початку 2026 року очікували активного зниження ставок, були змушені переглянути прогнози. Імовірність грудневого зниження впала до 59%. Більшість аналітиків дійшла консенсусу: базова ставка залишиться в діапазоні 3,50%–3,75% щонайменше до середини 2027 року.

Член Ради керуючих ФРС Крістофер Воллер відверто попередив, що підвищення ставок «абсолютно можливі», якщо нафтовий шок не вщухне. Голова ФРС Кевін Уорш наголосив на скороченні балансу центробанку (зараз $6,7 трлн) — що само по собі вилучає ліквідність без підвищення ставок.

Результат: індекс долара (DXY) торгувався біля 99,09 (+1% за місяць). Це токсично для решти світу: сировина номінована в доларах — отже дорожчає скрізь. Борги в доларах — обслуговувати дорожче.

Олексій Новіков: «Сильний долар — це непряме підвищення ставок для всього світу. Країни, що розвиваються, опиняються перед вибором: або дозволити своїй валюті девальвувати (і отримати інфляцію), або підвищувати власні ставки (і гальмувати економіку). Обидва варіанти болючі».

Як війна впливає на курс валют: азійсько-тихоокеанський розлам

Сильний долар і жорстка монетарна політика ФРС б'ють по всьому світу — але найболючіше там, де власні ставки надто низькі або резерви обмежені. Азія цього тижня стала епіцентром валютних потрясінь.

Японська єна: $63 млрд витрачено — і даремно

Японія, попри статус третьої економіки світу, опинилася в пастці: ставка Банку Японії (BOJ) — 0,75%, ставка ФРС — понад 3,50%. Різниця у 2,75% щорічно змушує капітал витікати з єни в долар. Мінфін Японії та BOJ витратили близько 10 трлн єн ($63 млрд) на валютні інтервенції — і єна до кінця травня знову наближалася до позначки 160 за долар.

Прибутковість 10-річних японських облігацій підскочила до 30-річного максимуму — 2,8%. Ринки закладали 80% імовірності підвищення ставки BOJ до 1% у червні. Японські продовольчі корпорації — Nippn Corp, Showa Sangyo — оголосили про підвищення цін з серпня, остаточно зламавши десятиліття дефляційної психології японців.

Індонезія, ПАР, Ізраїль: три різні відповіді на одну кризу

Олексій Новіков: «Банк Індонезії підвищив ставку на 50 базисних пунктів замість очікуваних 25 — це справжній шок для ринку. Але вибору не було: рупія котилася до критичної позначки 18 000 за долар. Це наочна ілюстрація того, як рішення ФРС в Вашингтоні диктують монетарну політику в Джакарті».

Санкції, нафта та крипта: тонкий баланс

Поки ринки стежили за нафтою і ставками, американське Казначейство тихо проводило власну операцію — балансуючи між санкційним тиском і потребою не допустити нового енергетичного шоку.

Чому США продовжили виняток для російської нафти

Міністр фінансів США Скотт Бессент оголосив про продовження Генеральної ліцензії 134C до 17 червня — що дозволяє продаж партій російської нафти, вже завантажених на судна. Мета прагматична: не допустити одночасного дефіциту іранської та російської нафти на ринку. Ціна рішення — близько $150 млн щодня, що надходять до російського бюджету. Паралельно OFAC вилучило зі списку SDN 76 осіб і компаній — здебільшого померлих або ліквідованих. Розростання санкційних списків (з 880 нових суб'єктів у 2017 році до понад 3000 у 2024-му) ускладнювало комплаєнс для бізнесу, знижуючи ефективність самої системи.

Санкції та крипторинок: чому падав біткоїн

Упродовж тижня Bitcoin демонстрував стійкий спадний тренд:

Падіння майже на $4 000 за тиждень відображало загальний «risk-off» настрій: інвестори в умовах невизначеності виводять гроші з ризикованих активів. Криптовалюта, незважаючи на весь нарратив «цифрового золота», поводиться у кризи як спекулятивний актив — не як захисний.

Олексій Новіков: «Це важливо розуміти: коли реальна геополітична криза, капітал іде не в біткоїн, а в долар і казначейські облігації США. BTC впав на $4 000 за тиждень — тоді як долар зміцнювався. У кризовий момент ринок повертається до старих інстинктів».

Золото: чому захисний актив не захищав

Золото в цьому сценарії мало б злетіти: війна, інфляція, невизначеність. Натомість метал зафіксував третій поспіль місяць зниження. Це не випадковість — це наслідок конкретної монетарної логіки.

Золото падає — чому?

Золото торгувалося навколо $4 505–4 514 за унцію, зафіксувавши третій поспіль місяць падіння та втрату близько 15% за квартал. Динаміка тижня:

Парадокс: геополітична криза є — а золото дешевіє. Пояснення просте: при ставці ФРС понад 3,5% казначейські облігації США приносять реальний дохід. Золото доходу не генерує — тому інституційні інвестори вибирають облігації. Найбільший золотий ETF (SPDR Gold Shares, капіталізація ~$150 млрд) перебував під постійним тиском відтоку.

Парадокс: геополітична криза є — а золото дешевіє. Пояснення просте: при ставці ФРС понад 3,5% казначейські облігації США приносять реальний дохід. Золото доходу не генерує — тому інституційні інвестори вибирають облігації. Найбільший золотий ETF (SPDR Gold Shares, капіталізація ~$150 млрд) перебував під постійним тиском відтоку.

Олексій Новіков: «Золото чи долар — що краще зараз? Відповідь: долар і короткострокові казначейські облігації США. Поки ФРС тримає високі ставки, золото програє. Але якщо ФРС піде на розворот і почне знижувати ставки — ситуація може кардинально змінитися. Це актив для терпеливих».

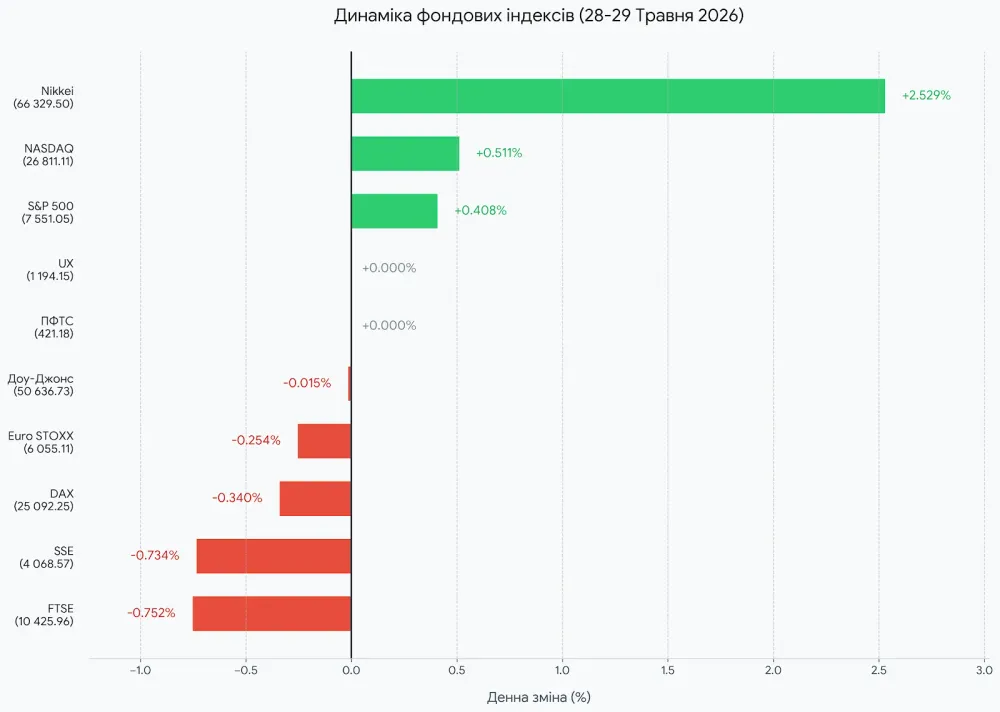

Фондові ринки: ШІ проти гравітації

На тлі стагфляції, падіння доходів і валютних криз американські фондові індекси досягли нових рекордів. Це не помилка і не маніпуляція — це наслідок однієї конкретної сили, яка перекреслює всю макроекономічну гравітацію.

###Чому акції ростуть, коли все навкруги погіршується

Двигун — штучний інтелект. Технологічний сектор злетів на 20% за місяць. Акції Dell виросли майже на 40% після рекордних замовлень ШІ-серверів. Snowflake — +33% після угоди з Amazon на $6 млрд. 84% компаній S&P 500 перевершили прогнози прибутків. Тим часом азійські виробники чіпів: Samsung Electronics +6%, SK Hynix +0,6% за один день, TSMC +2,6%, Lenovo подвоїла капіталізацію за травень — найкращий результат за 25 років.

Олексій Новіков: «Фондовий ринок зараз — це два паралельних всесвити. Реальна економіка: стагфляція, падіння доходів, споживча депресія. Фінансова економіка: ШІ-бум, рекорди індексів, мільярдні угоди. Питання в тому, як довго ці два світи можуть існувати окремо. Відповідь: не нескінченно».

Виграли й дискаунтери — ті, хто заробляє на бідності: Dollar Tree +17,9% після сильного звіту, Kohl's +21,3%. Споживачі переходять на дешевші товари — це класична поведінка в інфляцію.

Велика Британія: як ринок облігацій зупинив популізм

Британія показала наочний урок про межі фіскального популізму. У квітні дефіцит держбюджету сягнув £24,3 млрд — другий найвищий показник для цього місяця в історії. На тлі внутрішньопартійної кризи лейбористів фаворит перегонів за лідерство Енді Бернем просував ідею масштабних держвитрат поза борговими лімітами. Реакція ринку була миттєвою: розпродаж британських держоблігацій, обвал фунта. Бернем протягом вихідних публічно відмовився від своїх ідей. Прибутковість 10-річних гілтів впала на 0,28 в.п. до 4,9% — найкращий тиждень з грудня 2023 року.

Олексій Новіков: «"Бонд-вігіланти" — інвестори в держоблігації — зупинили популістську програму ефективніше за будь-яку парламентську опозицію. Це фундаментальна реальність сучасних фінансів: уряди більше не можуть безкарно витрачати понад ліміт. Ринок реагує раніше, ніж виборці йдуть на вибори».

Ланцюги постачання: від стійкості до "загальної вартості"

Блокада Ормузу та логістичні кризи в Червоному морі остаточно зруйнували модель «точно в строк». Але і перехід до «стійкості» виявився надто дорогим в умовах дорогих грошей. У травні 2026 провідні консалтингові фірми зафіксували новий тренд — «управління загальною вартістю» (Total Value): поєднання стійкості до шоків із тотальною цифровізацією через ШІ, цифрові двійники та IoT-датчики. На 4-й Китайській міжнародній виставці ланцюгів постачання в Пекіні вперше показали спеціалізовану ШІ-зону у партнерстві з NVIDIA. G7 під головуванням Франції зробили захист ланцюгів постачання однією з ключових тем Саміту в Евіані (14–16 червня).

Ключові висновки тижня

Тиждень 23–29 травня окреслив чотири структурні тенденції, що визначатимуть глобальну економіку на наступні місяці:

- Інфляція стала структурною. Навіть якщо нафта подешевшає після угоди — інфляція у сфері послуг, логістиці та реструктуризації ланцюгів постачання вже інтегрувалася у ціни. Швидкого повернення до 2% не буде.

- ФРС диктує монетарні умови для всього світу. Японія витратила $63 млрд і не зупинила девальвацію єни. Індонезія шокувала ринки підвищенням на 50 б.п. — і це лише початок. Сильний долар — це глобальний податок.

- ШІ живе у паралельній макроекономічній реальності. Реальний сектор стагнує, але фондові ринки б'ють рекорди завдяки технологічним інвестиціям. Це розбіжність, яка рано чи пізно має закритися.

- Епоха боргового популізму закінчується. Ринок облігацій карає уряди за нестриманість швидше і жорсткіше, ніж виборці.

Якщо ви аналізуєте економічні наслідки війни для ринків у другій половині травня 2026 року, варто також ознайомитися зі статтею «Чи буде криза 2026: прогноз ринків, нафта та криптовалюта», де розглядаються сценарії макроекономічної нестабільності та реакція інвесторів на геополітичні ризики. А для розуміння того, як воєнні фактори впливають на валюту, інфляцію та інвестиційний клімат, перегляньте матеріал «Економічні наслідки війни 2026: куди інвестувати».

Питання та відповіді

Чому падають ціни на нафту, якщо війна ще не закінчилася?

Ринок купив очікування перемир'я, ще до його підписання. Але ціни можуть знову зрости, якщо угода зірветься або відновлення трафіку через Ормуз затягнеться.

Куди інвестувати під час кризи у 2026 році?

Долар і короткострокові американські держоблігації залишаються найбезпечнішою гаванню. Золото під тиском через високі ставки. Акції ШІ-компаній — зростають, але ризик корекції накопичується. Крипта веде себе як ризикований актив.

Чи варто купувати золото у 2026 році?

Поки ФРС тримає ставки на рівні 3,5–3,75%, золото програє казначейським облігаціям. Якщо очікуєте розвороту ФРС — золото може стати цікавим, але не зараз.

Чому зростають ціни на продукти у 2026 році?

Дорога нафта здорожчує логістику, добрива та пакування. Інфляція у сфері послуг (+67,2 млрд витрат за квартал у США) вкорінилася незалежно від нафти. Ефект переноситься у ціни місяцями.

Чи буде криза у 2026 році?

Повноцінна рецесія в США поки що не прогнозується — реальний ВВП зростає, хоч і повільно (+1,6% у Q1). Але стагфляція болючіша за рецесію: доходи падають, ціни ростуть, а центробанк не може допомогти.

Як захистити капітал під час кризи?

Диверсифікація між доларовими активами, короткими держоблігаціями, акціями захисних секторів (дискаунтери, харчові компанії) та невеликою позицією у золоті як страховкою від розвороту ФРС. Уникати концентрації у спекулятивних активах.

Що буде з Bitcoin у разі погіршення кризи?

В умовах «risk-off» біткоїн корелює з ризиковими активами. Падіння з $77 447 до $73 460 за тиждень підтверджує: у момент гострої кризи крипта не є «цифровим золотом».

Що означає «risk-off» і чому це важливо?

«Risk-off» — режим, коли інвестори масово переходять із ризикованих активів (акції, крипта, валюти EM) у безпечні (долар, облігації США, золото). Саме це відбувалося протягом тижня: навіть при зростанні ринків, під поверхнею капітал перерозподілявся у більш консервативні інструменти.