За оцінками гравців ринку у 2025 році значна частина українських інноваційних фінансових компаній працювала або планувала експансію за кордон, прагнучи оптимізувати податки та знизити операційний тиск. Грамотний регуляторний арбітраж Fintech у 2026 році дозволяє легально перенести операційну діяльність туди, де вимоги до капіталу гнучкіші, а швидкість запуску вища. Ви зберігаєте ресурси на старті, отримуючи прямий доступ до глобальної банківської інфраструктури без непомірної бюрократії.

Регуляторний арбітраж Fintech: чому стартапи реєструються на Мальті, у Литві та Грузії

TL;DR: головне про регуляторний арбітраж у фінтеху

Регуляторний арбітраж дозволяє фінтех-стартапам легально перенести бізнес у країни з гнучкішими вимогами та кращим податковим кліматом. Замість класичних офшорів сьогодні обирають юрисдикції з чіткими правилами, що адаптуються до європейських стандартів, зокрема MiCA. Це допомагає зберегти ресурси та прискорити вихід на ринок, але лише за умови побудови реальної операційної інфраструктури. Щоб успішно та безпечно запустити компанію за кордоном, необхідно:

- обрати країну під конкретну бізнес-модель (Литва — для доступу до ЄС, Мальта — для податкової оптимізації, Грузія — для швидкого старту);

- забезпечити реальну фізичну присутність та локальний менеджмент;

- розділити власні та клієнтські кошти на незалежні банківські рахунки;

- впровадити надійну систему фінансового моніторингу та комплаєнсу.

Як працює регуляторний арбітраж Fintech у реаліях 2026 року

Очікується, що до середини 2026 року європейський ринок суттєво адаптується до стандартів MiCA (єдиний регламент ЄС для ринку криптоактивів). Це фундаментально змінює правила гри, оскільки інституційні інвестори та банки вимагають реєстрації переважно у прозорих юрисдикціях із чітким наглядом. Вибір локації більше не обмежується лише податковими ставками, адже на перший план виходить передбачуваність центробанку, вартість утримання персоналу та швидкість інтеграції з фіатом. Додатково дискусії щодо американського законодавства та посилення вимог до емітентів стейблкоїнів у США змусили багато компаній перенести фокус на європейські юрисдикції.

Зміна парадигми та нові центри тяжіння

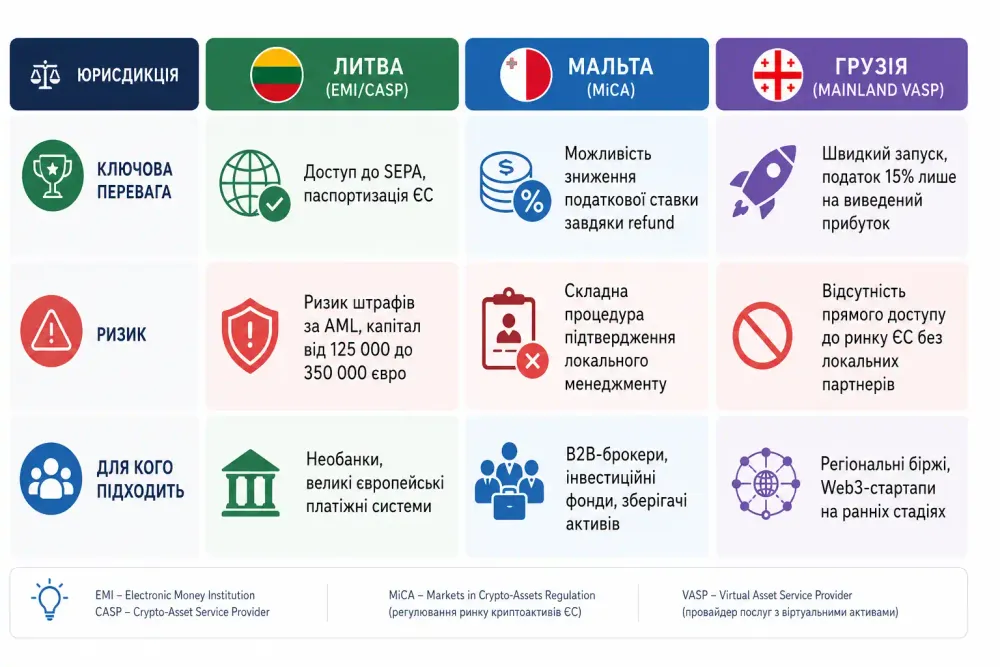

Сьогодні класичні офшори створюють більше проблем із відкриттям рахунків, ніж приносять фінансової вигоди. Вибираючи, де реєструвати фінтех, оцінюйте реальну вартість комплаєнсу (compliance — система дотримання нормативних вимог та внутрішніх правил компанії). Скажімо, Литва пропонує доступ до платіжної системи SEPA через інфраструктуру CENTROlink, що є важливим для європейських необанків. Але після регуляторних перевірок компаній, таких як Foxpay та Kevin, через питання фінансового моніторингу, Центробанк Литви посилив свій нагляд.

Мальта використовує інший підхід і дозволяє компаніям з існуючою ліцензією VFA адаптуватися до нових вимог MiCA. Країна залишається привабливою для B2B-проєктів завдяки системі повернення частини корпоративного податку (tax refund — механізм, який може зменшити ефективну податкову ставку для іноземних акціонерів з 35% до 5%). Процес відшкодування переведено в електронну форму, що прискорює повернення коштів.

Грузія орієнтується на проєкти, яким не потрібна європейська паспортизація послуг. Національний банк Грузії видає статус материкового VASP (Virtual Asset Service Provider — компанія, що професійно надає послуги з обміну та зберігання віртуальних активів). Витрати на старті тут відносно нижчі, а корпоративний податок у 15% сплачується лише при виведенні дивідендів за так званою естонською моделлю.

Оцінка бізнес-моделі: етапи, ризики та можливості

Отримання fintech ліцензії вимагає детального фінансового планування мінімум на кілька років вперед. Ви повинні документально підтвердити місцевому регулятору легальність походження коштів, мати реальну присутність у країні та забезпечити комплаєнс-функцію. Юрисдикційний арбітраж працює на Вашу користь виключно тоді, коли обсяг щоденних транзакцій покриває постійні витрати на підтримку місцевої інфраструктури. Чи готові Ви заморозити від 125 тисяч євро статутного капіталу заради литовської ліцензії CASP або 350 тисяч євро для EMI?

Ризики масштабування

- Сценарій: Ви обробляєте транзакції клієнтів і власні операційні витрати через єдиний банківський рахунок, порушуючи вимоги сегрегації коштів.

Наслідок: Під час планового аудиту регулятор виявляє змішування капіталу, що може призвести до блокування рахунків та процедури відкликання ліцензії. Бізнес може зупинитися на місяці, а репутаційні втрати будуть значними.

Як мінімізувати: Відкривайте окремі рахунки для зберігання клієнтських коштів (safeguarding accounts) у кількох незалежних банках та налаштовуйте щоденну автоматичну звірку балансів через API.

- Сценарій: Ваша криптоплатформа у Грузії обробляє перекази без повної ідентифікації відправника та одержувача.

Наслідок: Ви ризикуєте порушити глобальне правило Travel Rule (вимога FATF щодо супроводу криптотранзакцій ідентифікаційними даними), після чого європейські банки-кореспонденти можуть розірвати контракти через загрозу санкцій.

Як мінімізувати: Інтегруйте спеціалізовані протоколи передачі даних на кшталт TRISA або VerifyVASP ще на етапі створення прототипу продукту.

- Сценарій: Ви реєструєте компанію на Мальті, але вся команда розробників і реальний менеджмент фізично знаходяться в Україні.

Наслідок: Податкова служба може визначити, що фактичне управління компанією відбувається поза межами Мальти, що несе ризик втрати права на застосування пільгової ставки.

Як мінімізувати: Формуйте локальну раду директорів, проводьте збори виключно на острові та забезпечте документальне підтвердження управлінських рішень саме в юрисдикції реєстрації.

Практичний кейс

Олексій, засновник платформи для криптовалютних платежів з Києва, інвестував у швидке відкриття компанії у Тбіліській вільній індустріальній зоні (FIZ). Податок на прибуток там справді дорівнював нулю, але банки відмовлялися відкрити компанії фіатний рахунок через брак фізичної присутності на материковій частині. Бізнес опинився в ізоляції від традиційних фінансів. Згодом команда змінила стратегію. Вони перереєстрували компанію як повноцінний материковий VASP у Грузії, орендували офіс і найняли місцевого комплаєнс-офіцера. Лише після цього топові локальні банки, такі як TBC, відкрили операційні рахунки. Це дозволило успішно запустити продукт. Вибираючи між такими варіантами, як Мальта литва Грузія, зважайте на жорсткі цифри та вимоги до капіталу. Поточні дані відображають актуальні позиції регуляторів станом на 2026 рік.

“Пошук ідеальної юрисдикції часто перетворюється на пастку для стартапів. Регулятори вимагають доказів реального бізнесу. Обирайте країну, де ви дійсно готові будувати операційний центр, а не просто орендувати поштову скриньку.” — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Висновок: як інтегрувати регуляторний арбітраж Fintech у Вашу стратегію

Оптимальний вибір юрисдикції може прискорити вихід на ринок та зберегти частину власного капіталу. Оцініть географію Ваших клієнтів, розрахуйте реальну вартість утримання місцевого офісу та використовуйте регуляторний арбітраж Fintech як інструмент для зростання. Ось що потрібно зробити прямо зараз: перегляньте поточну фінансову модель з урахуванням вартості комплаєнсу, оберіть 2-3 пріоритетні країни та запитайте попередні умови обслуговування у локальних банках.

Якщо ви аналізуєте регуляторний арбітраж у фінтеху, варто також ознайомитися зі статтею «Необанки Грузії 2026: Space vs Bank of Georgia», де розглядаються відмінності регуляторних моделей і банківських екосистем. А для розуміння впливу комплаєнсу та контролю транзакцій перегляньте матеріал «Мобільні перекази в Казахстані 2026: перевірки та правила».

Чек-лист

- Визначте цільові ринки для вибору між ліцензією ЄС або локальною реєстрацією.

- Сформуйте фінансову подушку для забезпечення мінімального статутного капіталу згідно з вимогами обраної країни.

- Знайдіть локального фахівця з фінансового моніторингу до офіційної подачі аплікації регулятору.

- Підготуйте трирічний фінансовий прогноз розвитку бізнесу з урахуванням кризових сценаріїв.

- Забронюйте окремі банківські рахунки виключно для зберігання клієнтських депозитів.

- Інтегруйте автоматизовані системи верифікації користувачів у Ваш продукт на етапі розробки MVP.

Поширені запитання

Як почати процес оформлення ліцензії?

Підготуйте детальний бізнес-план та документально підтвердіть легальність походження коштів засновників. Наступним кроком орендуйте фізичний офіс у країні реєстрації та відкрийте рахунок для статутного капіталу.

Що потрібно для успішного проходження комплаєнсу?

Ви маєте призначити місцевих директорів з репутацією та досвідом у фінансах. Регулятор також зазвичай вимагає впровадження програмного забезпечення для моніторингу підозрілих транзакцій.

Які ліміти встановлює правило Travel Rule для криптопереказів?

Більшість юрисдикцій встановлюють поріг на рівні 1000 євро або доларів США. Усі транзакції, що перевищують цю суму, вимагають передачі ідентифікаційних даних між провайдерами послуг.

Чи безпечно використовувати мальтійську систему повернення податків?

Механізм refund є легальним. Він функціонує, але вимагає ідеального документального супроводу для підтвердження Вашого статусу податкового нерезидента.