З 1 січня 2026 року в Республіці Казахстан набули чинності оновлені правила контролю за мобільними переказами фізичних осіб. Комітет державних доходів (КДД) отримав право аналізувати P2P-транзакції через банки другого рівня. Громадяни, які систематично отримують кошти від значної кількості відправників, можуть потрапити під камеральний контроль.

Мобільні перекази в Казахстані 2026: кого перевірить податкова?

15 квітня — ключова дата для фінансового моніторингу

15 квітня 2026 року є важливим рубежем у сфері контролю за мобільними переказами. Саме цього дня КДД отримає від банків перші структуровані звіти про перекази фізичних осіб за січень, лютий та березень 2026 року.

Водночас підстав для паніки немає. Однак ігнорування нових правил може призвести до негативних наслідків. Система перевірок діє відповідно до норм нового Податкового кодексу та Наказу Міністра фінансів № 698 від 12 листопада 2025 року.

Громадянам, які отримують на свою картку кошти за послуги (манікюр, випічку на замовлення, репетиторство, ремонт тощо), слід уважно ознайомитися з цим матеріалом. Також інформація буде корисною для осіб, які організовують благодійні збори, весілля або інші масові заходи з переказом грошей на одну картку.

Критерії перевірки: правило «трьох умов»

Відповідно до чинного законодавства, банки передають інформацію до КДД виключно за умови одночасного виконання трьох критеріїв. Відсутність хоча б одного з них повністю блокує передачу даних.

Три обов’язкові умови для передачі даних:

Кількісний критерій — отримання грошових переказів на особистий рахунок від 100 і більше різних фізичних осіб.

Часовий критерій — зазначена активність фіксується щомісяця протягом 3 послідовних календарних місяців.

Монетарний критерій — загальна сума вхідних переказів за цей тримісячний період перевищує 12-кратний розмір мінімальної заробітної плати (МЗП).

У 2026 році МЗП встановлено на рівні 85 000 тенге. Відповідно, порогова сума становить 1 020 000 тенге.

Лише за наявності всіх трьох ознак банк формує звіт за формою «Відомості щодо підсумкової суми грошей, що надійшли на банківський рахунок фізичної особи від інших фізичних осіб, за яким виявлено проведення операцій, що мають ознаки отримання доходу від здійснення підприємницької діяльності» та передає його до КДД.

Важливі винятки:

Перекази між найближчими родичами (батьки, діти, подружжя, брати, сестри) не враховуються, оскільки фізично не можуть забезпечити критерій «100 різних відправників». Навіть значні суми внутрішньосімейних переказів не підпадають під моніторинг.

Одноразові сплески активності (наприклад, організація весілля протягом одного-двох місяців) не запускають механізм передачі даних через відсутність системності (критерій «3 місяці поспіль»).

Приклад. Особа організовує весільне свято. У січні надходять перекази від 120 гостей, у лютому — від 15 осіб, у березні — від 5 осіб. Алгоритм фіксує відсутність системної активності, тому передача даних не відбувається.

Інший приклад. Фізична особа щомісяця отримує кошти від 100+ різних клієнтів за регулярні послуги. Сумарно за січень–березень надійшло понад 1,02 млн тенге. У такому разі всі три критерії виконано, і банк зобов’язаний передати звіт до КДД.

Механізм передачі даних та взаємодії банків з КДД

Багато громадян помилково вважають, що податкові органи мають цілодобовий доступ до банківських рахунків. Це не відповідає дійсності.

Як відбувається передача інформації:

- Банки другого рівня (Kaspi Bank, Halyk Bank, Bank CenterCredit та інші) інтегрують у свої автоматизовані банківські системи моніторингові скрипти, які безперервно аналізують вхідні потоки на особисті рахунки фізичних осіб.

- Передача даних не є миттєвою. Банки накопичують інформацію за звітний квартал.

- Якщо за три послідовні місяці клієнт відповідає всім трьом критеріям, банк формує звіт та надсилає його до КДД до 15 числа місяця, наступного за звітним кварталом.

- Перший такий дедлайн — 15 квітня 2026 року (за даними січня, лютого, березня).

Після отримання даних податкові органи розпочинають процедуру камерального контролю. Варто зазначити, що ця процедура є дистанційною: інспектор вивчає отриману інформацію без виїзду до платника податків.

У разі виявлення ознак незареєстрованої підприємницької діяльності генерується Повідомлення про усунення порушень, виявлених органами державних доходів за результатами камерального контролю.

Способи доставки повідомлення:

Кабінет платника податків (cabinet.salyk.kz) — основний юридично значущий канал. Документ вважається врученим з моменту завантаження незалежно від того, чи заходив громадянин до кабінету.

Мобільні застосунки банків (інтеграція з державними базами даних) — PUSH-сповіщення в додатках Kaspi, Halyk тощо.

SMS-інформування з офіційного номера 1414 (дублююче сповіщення про наявність листа).

Інструкція: дії після отримання повідомлення

Повідомлення не є вироком та не містить вимоги негайної сплати штрафу. У ньому зазначається: «У Вас є 30 робочих днів для надання пояснень або легалізації діяльності».

Покроковий алгоритм:

Аудит власних транзакцій. Замовте в банку розширену виписку за період, вказаний у повідомленні. Підрахуйте кількість унікальних відправників та загальну суму надходжень. Це дозволить переконатися у відсутності технічної помилки та оцінити реальний масштаб.

Визначення правової стратегії. Слід оцінити природу грошових надходжень:

Якщо перекази є платою за товари, роботи чи послуги (систематична підприємницька діяльність) — рекомендується діяти в межах правового поля: зареєструвати ІП або статус самозайнятого, задекларувати дохід та сплатити податок.

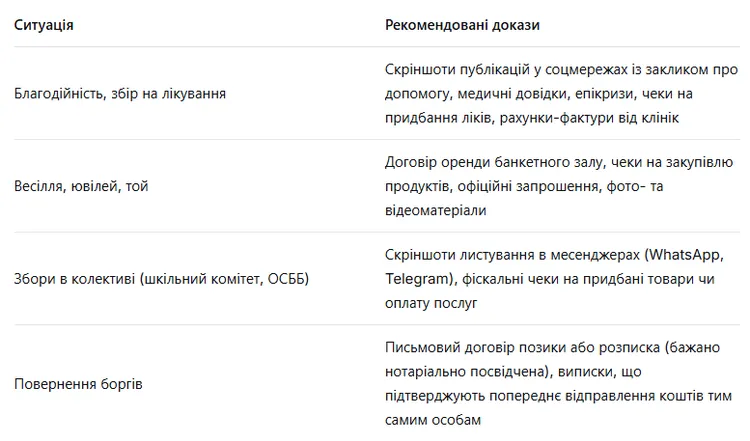

Якщо перекази не мають комерційного характеру (благодійність, родинна допомога, повернення боргів, збори на шкільні потреби тощо) — слід готувати письмове пояснення та збирати підтверджувальні документи.

- Підготовка та подання пояснення. Пояснення подається через кабінет платника податків (у відповідному розділі) або особисто до канцелярії Управління державних доходів за місцем реєстрації.

Структура пояснення повинна містити:

дані платника (ПІБ, ІІН, контакти);

дату та номер повідомлення;

детальний виклад причин незгоди з висновками податкової;

перелік доданих документів-доказів.

Доказова база для різних ситуацій:

Важливо розуміти: податкові органи мають право проводити зустрічні перевірки та зв’язуватися з відправниками коштів для підтвердження достовірності наданої інформації. Фабрикація доказів є ризикованою стратегією, яка може призвести до кримінальної відповідальності за підробку документів.

Важливо розуміти: податкові органи мають право проводити зустрічні перевірки та зв’язуватися з відправниками коштів для підтвердження достовірності наданої інформації. Фабрикація доказів є ризикованою стратегією, яка може призвести до кримінальної відповідальності за підробку документів.

Наслідки ігнорування повідомлення:

У разі ненадання пояснень протягом 30 робочих днів або визнання наданих пояснень непідтвердженими, справа переводиться з камерального контролю в повноцінну податкову перевірку. Застосовуються такі санкції:

Крім того, до моменту врегулювання порушення можливе призупинення видаткових операцій за банківськими рахунками (блокування карток).

Легалізація діяльності: огляд податкових режимів 2026 року

Для громадян, які отримали повідомлення та визнають наявність підприємницької діяльності, а також для тих, хто бажає діяти превентивно, законодавством передбачено два основні режими легалізації.

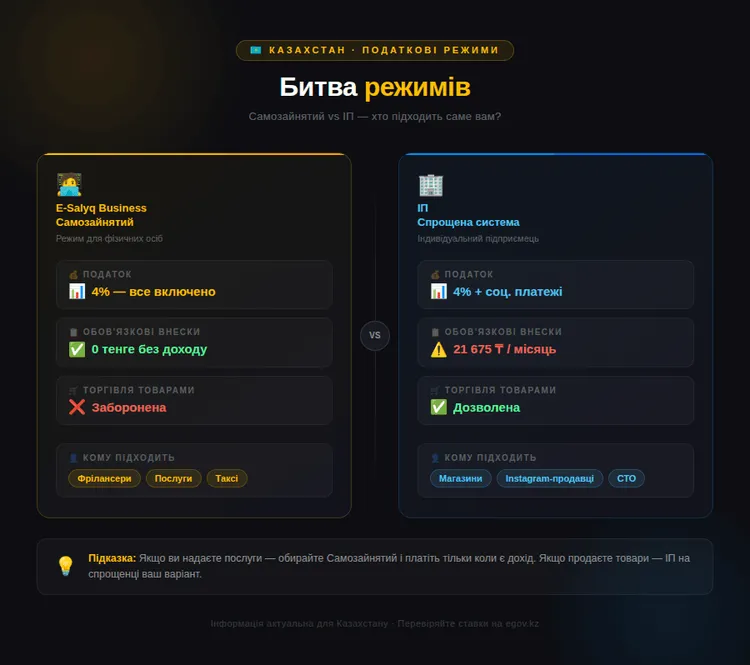

Режим 1. Самозайнята особа (СНР для самозайнятих через додаток E-Salyq Business)

Податкове навантаження: 4% від доходу (включно з пенсійними внесками та внесками на ОСМС).

Максимальний місячний дохід: до 300 МРП (≈ 1 297 500 тенге у 2026 році).

Дозволені види діяльності: закритий перелік з 40 позицій (послуги: манікюр, репетиторство, таксі, ремонт техніки, фотографія, оренда житла тощо). Торгівля товарами не дозволена.

Наймані працівники: заборонено.

Реєстрація: онлайн у мобільному додатку, без візитів до податкової.

Перевага: відсутність фіксованих щомісячних платежів. Якщо в певному місяці дохід відсутній, податок не сплачується.

Рекомендовано для: майстрів манікюру, кондитерів, репетиторів, сантехніків, кур’єрів, фотографів, таксистів.

Режим 2. Індивідуальний підприємець (ІП на основі спрощеної декларації)

Податкове навантаження: 4% від доходу (місцеві органи влади можуть встановлювати ставку від 2% до 6%).

Соціальні платежі за себе: мінімум 21 675 тенге щомісяця (ОПВ, СО, ОСМС), навіть за відсутності доходу.

Ліміт доходу: до 600 000 МРП на рік (понад 2,5 млрд тенге) — практично необмежений для мікробізнесу.

Дозволені види діяльності: широкий спектр згідно з ОКЕД (включаючи торгівлю).

Наймані працівники: дозволено.

Реєстрація: через портал egov.kz або податкову.

Рекомендовано для: продавців в Instagram, магазинів на ринках, невеликих пекарень, СТО, будь-якої діяльності з торгівлі товарами.

Щодо Єдиного сукупного платежу (ЄСП)

Варто зазначити, що режим ЄСП остаточно скасовано та не діє з 1 січня 2026 року. Натомість запроваджено вищеописаний СНР для самозайнятих.

Резюме

Нові механізми фінансового моніторингу є послідовним кроком держави у напрямку детінізації економіки та створення рівних умов для всіх учасників ринку. Синхронне правило «100+ відправників / 3 місяці поспіль / сума понад 12 МЗП» дозволяє відокремити побутові перекази від систематичної підприємницької діяльності.

Громадянам, які провадять легальну діяльність, варто розглянути можливість реєстрації у відповідному податковому режимі (самозайнятий або ІП). Для осіб, які отримали повідомлення, ключовим є дотримання 30-денного строку для надання обґрунтованих пояснень або легалізації.

Ігнорування вимог законодавства призводить до адміністративної відповідальності, блокування рахунків та додаткових фінансових втрат. Водночас добровільний вихід з тіньового сектору через мобільні додатки (E-Salyq Business) або реєстрацію ІП є економічно вигіднішим та безпечнішим варіантом.

Перекази, що мають очевидний особистий або родинний характер (допомога рідним, повернення боргів, дарунки), не становлять ризику для звичайних громадян. Закон захищає приватність більшості фінансових операцій за умови відсутності ознак систематичної комерційної діяльності.

Щоб краще зрозуміти, як посилення фінансового контролю впливає на цифрові платежі в регіоні, варто також ознайомитися зі статтею «Стейблкоїни Казахстан B2B: ризики та легальні схеми з USDT». А ширший контекст розвитку фінтех-інфраструктури Центральної Азії розглянуто в матеріалі «Biometric Pay Киргизстан: аналіз MPay від MBANK».

Відповіді на поширені запитання (FAQ)

Чи перевірятимуть перекази за 2024–2025 роки?

Для звичайних громадян (які не є держслужбовцями та не зареєстровані як ІП) — ні. Новий закон не має зворотної сили. Однак для державних службовців, їхніх подружжів, керівників та засновників юридичних осіб, а також діючих ІП ретроспективний аналіз за попередні періоди міг застосовуватися в межах загального декларування.

Чи підпадають під перевірку благодійні перекази (наприклад, збір на операцію)?

Ні, якщо такі перекази не є платою за товари чи послуги. Однак рекомендується зберігати підтверджувальні документи: медичні довідки, чеки, скріншоти публікацій у соцмережах. У разі отримання повідомлення слід надати ці докази.

Чи перевіряються перекази між родичами?

Ні. Перекази між батьками, дітьми, подружжям, братами та сестрами не підпадають під моніторинг незалежно від сум.

Як кваліфікується повернення боргу?

Повернення позики не є доходом і не оподатковується. Для підтвердження бажано мати письмову розписку або договір позики, а також виписки, що підтверджують попереднє відправлення коштів.

Чи існують спеціальні ліміти на перекази в Kaspi у 2026 році?

Kaspi Bank не встановлює окремих лімітів для P2P-переказів. Однак при виконанні критеріїв «100+ відправників / 3 місяці / понад 1,02 млн тенге» банк зобов’язаний передати дані до КДД відповідно до вимог законодавства.

Що таке 12 МЗП і чому саме ця сума?

12 МЗП — це поріг, встановлений Підприємницьким кодексом РК, після перевищення якого фізична особа зобов’язана зареєструватися як індивідуальний підприємець. Синхронізація цього порогу з критеріями банківського моніторингу усуває правові колізії. У 2026 році МЗП становить 85 000 тенге, відповідно 12 МЗП = 1 020 000 тенге.