Служебное поручение президента снизить проценты по кредитам в Таджикистане звучит ежегодно с 2018-го, но средневзвешенная ставка в национальной валюте в 2025 году составила 22,6%. При этом кредит МСБ Таджикистан в микрофинансовых организациях часто обходится в 31–36% годовых, а то и больше. Парадокс: Нацбанк снизил ставку рефинансирования до 7,5%, инфляция — 3,5%, но предприниматель платит втрое больше. Разбираем, из чего складывается реальная стоимость займа и где искать наименьшее зло.

Кредит МСБ Таджикистан: реальные ставки микрофинансовых организаций и банков в 2026 году

TL;DR: главное о кредитах для МСБ в Таджикистане

Кредиты для МСБ в Таджикистане — самые дорогие в регионе: 22,6% в банках, 31–36% в МФО, а с комиссиями — до 40% годовых. Валютный кредит (доллар) дешевле на бумаге, но губителен для бизнеса с доходом в сомони — при девальвации долг растёт. Перед подписанием проверьте эффективную ставку, оценку залога и наличие лицензии НБТ.

Коротко:

Считайте ЭПС, а не заявленную ставку

Не берите валюту, если доход в сомони

Заложите +30% к платежу на запас

Откуда берутся 22,6%: анатомия ставки в Таджикистане

Когда вы видите заявленную ставку, это лишь верхушка айсберга. Разложим структуру кредита на составляющие.

Почему банки не снижают ставки, даже когда регулятор давит

Средневзвешенная ставка по кредитам в национальной валюте за 2025 год — 22,6%, в валюте — 11,7%. Разница в 11 п. п. — первый красный флаг. Курсовые риски при валютном кредите ложатся на вас: хотя курс сомони в 2025 году демонстрировал относительную стабильность (колебания в пределах 2–3%), риск девальвации остается значимым.

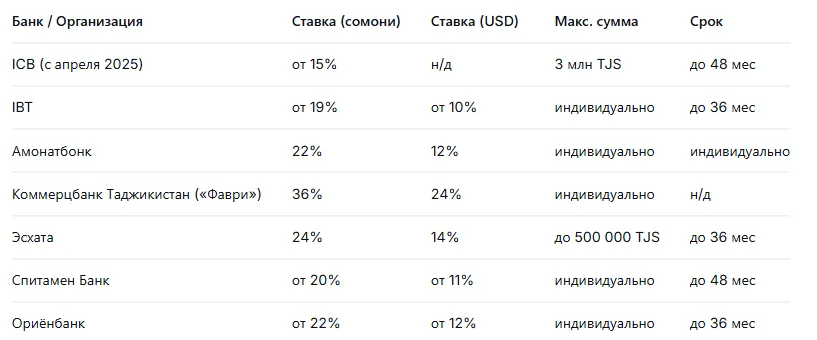

Вот реальные предложения банковского сектора (согласно опубликованным тарифам на официальных сайтах банков по состоянию на февраль 2026 года):

Нюанс: ставка «от 15%» в ICB — для качественных заемщиков с идеальной историей. Для остальных старт выше.

Нюанс: ставка «от 15%» в ICB — для качественных заемщиков с идеальной историей. Для остальных старт выше.

Как оценить реальную стоимость кредита: метод прикладной математики

Эффективная процентная ставка (ЭПС) — это полная стоимость кредита с учетом всех комиссий, страховок и сборов. В Таджикистане МФО обязаны раскрывать ЭПС, но мелким шрифтом.

Посчитаем. Берете 10 000 TJS под 24% годовых на год. Казалось бы, переплата 2400 TJS. Но добавьте:

Комиссия за выдачу — 3% (300 TJS)

Страховка — 2% (200 TJS)

Ежемесячная комиссия за обслуживание — 0,5% от первоначальной суммы кредита (600 TJS за год)

Почему это критично: комиссия начисляется на первоначальную сумму, а не на остаток долга. Итого: 2400 + 300 + 200 + 600 = 3500 TJS. ЭПС — 35% вместо 24%. Проверяйте договор на наличие строки «эффективная процентная ставка».

Важное предостережение о месячных ставках. Если вам предлагают «3% в месяц», номинальная годовая ставка — 36%. Но из-за капитализации процентов (начисления процентов на проценты) или специфики графика платежей реальная ЭПС превысит 40%. Всегда требуйте расчет в годовых процентах по методологии НБТ.

Регуляторный фон 2025–2026: ключевая ставка падает, но кредиты дорожают

В 2025 году Национальный банк Таджикистана последовательно снижал ставку рефинансирования (фактически стоимость денег для банков) с 9% до 7,5%. В феврале 2026-го она составила 7,0%. Ожидается, что к концу 2027 года она снизится до 6,0%.

Инфляция по итогам 2025 года составила 3,5% — в рамках целевого диапазона НБТ (5% ± 2 п. п.). Разница между рыночной ставкой кредитования (22,6%) и ставкой рефинансирования (7,5%) — 15,1 п. п. Это маржа, которую забирают банки. Для сравнения: в странах Восточной Европы этот спред составляет 4–6 п. п., тогда как в Таджикистане он превышает 15 п. п.

Как это работает на практике: кейс Фарруха из Худжанда

Фаррух, владелец небольшого цеха по производству стройматериалов в Худжанде, в феврале 2025 года взял кредит МСБ в банке «Эсхата» на расширение — 150 000 сомони под 22% на 24 месяца. Оборот позволял платить. Но через три месяца поставщик цемента поднял цены на 30% из-за дефицита. Маржинальность упала. Фаррух перестал вносить платежи. Банк начислил пеню — 0,2% за каждый день просрочки (73% годовых) на всю сумму просроченной задолженности. Через полгода долг вырос до 195 000 сомони. Фаррух продал часть оборудования, чтобы закрыть тело. Вывод: закладывайте в бизнес-план запас прочности не менее 30% от ежемесячного платежа. Сезонность и волатильность цен на сырье в Таджикистане — не теория, а ежедневная реальность.

МФО Таджикистан: быстрые деньги под тридцать процентов

Если банк вам отказал или деньги нужны завтра — МФО остается единственным вариантом. Но готовьтесь платить.

Чем МФО отличаются от банков (и почему это дорого)

Микрофинансовые организации (МФО) — это небанковские учреждения, которые выдают мелкие кредиты под более высокие проценты, компенсируя повышенные риски и административные расходы.

По состоянию на конец 2025 года в Таджикистане действуют 69 кредитных финансовых организаций, из которых 26 микрокредитных депозитных организаций, 3 микрокредитные организации и 22 микрокредитных фонда.

Кто ключевые игроки:

«Без залога и поручителя» — ловушка для начинающих

FINCA периодически запускает акции с кредитами до 100 000 TJS без залога и поручителя. Звучит привлекательно. Но:

Срок обычно короче — до 12 месяцев

Ставка выше стандартной на 5–10 п. п.

При просрочке — мгновенная блокировка повторных кредитов во всех МФО группы

“В Таджикистане сложилась парадоксальная ситуация: ключевая ставка снижается, инфляция под контролем, но кредиты для бизнеса в сомони продолжают дорожать. Спред между ставкой рефинансирования (7,5%) и среднерыночной ставкой по кредитам (22,6%) составляет более 15 п. п. — один из самых высоких показателей в регионе. Причина — не неэффективность банков, а высокий уровень проблемных кредитов в портфелях и дефицит долгой ликвидности в национальной валюте. Заемщик фактически субсидирует риски всей системы.” — Алексей Новиков, финансовый аналитик, риск-менеджер

Риски, о которых молчат в кредитном отделе

Первый риск — валютный. Кредит в долларах под 11,7% выглядит выгоднее, чем в сомони под 22,6%. Но риск девальвации остается. Сценарий: взяли $10 000 (эквивалент ~110 000 TJS по курсу 11). Через год сомони ослаб до 13 за доллар. Долг в национальной валюте — 130 000 TJS. Переплата за счет курса — 20 000 TJS сверх процентов.

Запомните это правило: если ваш бизнес ориентирован на внутренний рынок в сомони — валютный кредит категорически не подходит. Вы берете на себя валютный риск, который не можете хеджировать (защититься от неблагоприятного изменения курса). Полученный доход в сомони, а отдавать придется больше из-за девальвации.

Второй риск — короткие сроки. Большинство банков предлагают кредиты на 24–36 месяцев. Для бизнеса с окупаемостью 3–4 года это прямой путь к кассовым разрывам. Последствие: рефинансирование старого кредита новым под более высокую ставку. Как минимизировать: ищите программы со сроком от 48 месяцев — например, ICB или Спитамен Банк предлагают до 48 месяцев.

Третий риск — залог. Оценка имущества часто занижается на 30–50%. Сценарий: залоговое оборудование реальной стоимостью 200 000 TJS оценивают в 100 000 TJS. Вы получаете кредит на 70 000 TJS вместо ожидаемых 140 000. Как минимизировать: получите независимую оценку заранее и используйте ее при переговорах с банком.

Вывод: кредит МСБ Таджикистан — инструмент, а не панацея

Главный вывод: кредит МСБ Таджикистан в 2026 году — это дорогой инструмент, который требует тщательного расчета. Ставка 22,6% годовых в сомони — реальность, которую невозможно обойти, но можно смягчить правильной стратегией.

Что делать прямо сейчас:

Проверьте свою кредитную историю в НБТ. Безупречная история позволяет торговаться за ставку.

Сравните ЭПС как минимум в трех организациях. Используйте таблицу выше как стартовую точку.

Заложите в бизнес-план запас по ежемесячному платежу минимум 30% на случай форс-мажора.

Прежде чем брать кредит для бизнеса, рекомендуется также ознакомиться со статьёй «Микрокредиты: реальная годовая ставка (APR) и скрытые платежи», чтобы понимать истинную стоимость кредита. А для оценки рисков финансирования и альтернатив ознакомьтесь с материалом «Инвестиции в P2P-кредитование бизнеса: платформы и риски дефолтов».

Чек-лист перед оформлением кредита

- Проверьте ставку рефинансирования НБТ (актуальная 7,0% с февраля 2026) как ориентир.

- Рассчитайте эффективную процентную ставку (ЭПС) самостоятельно — не верьте устным заверениям.

- Узнайте о наличии пени и ее размере (стандарт — 0,2% за день просрочки).

- Уточните возможность досрочного погашения без штрафа (FINCA, например, разрешает).

- Оцените реальную рыночную стоимость залога до визита в банк.\

- Сверьте наличие лицензии НБТ на сайте регулятора (реестр находится в разделе «Надзор» на nbt.tj)

Часто задаваемые вопросы

Какие документы нужны для получения кредита МСБ в Таджикистане?

Стандартный пакет: паспорт, идентификационный номер налогоплательщика (ИНН), для сумм свыше 50 000 TJS — подтверждение деятельности и залог или поручитель.

Можно ли получить кредит на бизнес без залога?

Да, в рамках акций отдельных МФО (например, FINCA предлагает до 100 000 TJS без залога и поручителя). Ставка будет выше стандартной на 5–10 п. п.

Какова максимальная сумма кредита для МСБ в Таджикистане?

В банках — до 3 млн сомони (ICB), в МФО обычно до 250 000 TJS. Отдельные программы для крупного бизнеса — до $1,5 млн.

Безопасно ли брать кредит в МФО?

Безопасно, если организация имеет лицензию Национального банка Таджикистана. Проверьте наличие в реестре на nbt.tj (раздел «Надзор»). Избегайте «черных» кредиторов, которые предлагают ставки свыше 50% годовых.