По данным Chargebacks911, в 2026 году более 77% всех оспариваний платежей в e-commerce — это не реальное мошенничество третьих лиц. Отвечая на вопрос, chargeback fraud что это, стоит отметить, что как явление его принято называть термином «дружественное мошенничество»: покупатель получает товар и все равно оспаривает транзакцию в банке. Для магазина это двойной удар — он теряет и товар, и деньги, и еще платит штраф платежной системе. И да, это легально со стороны покупателя — по крайней мере до определенного предела, что порождает серьезные ecommerce риски.

Chargeback fraud что это: как интернет-магазины защищаются от злоупотреблений покупателей

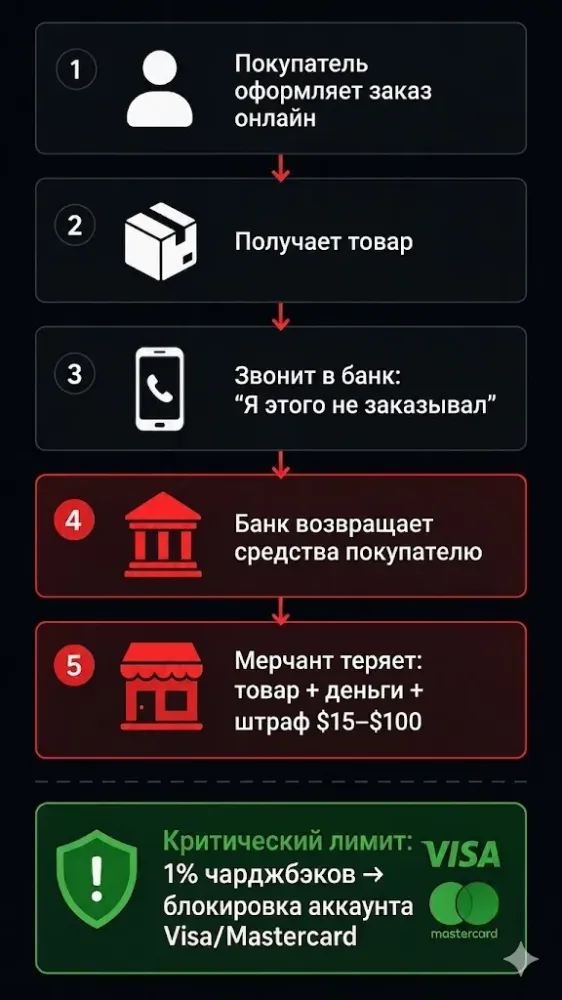

TL;DR: главное про chargeback fraud

Дружественное мошенничество — это когда покупатель получает товар и все равно оспаривает платеж в банке. В 2026 году так происходит 77% всех чарджбеков в e-commerce. Мерчант теряет товар, деньги и платит штраф — от $15 до $100 за транзакцию. Критический предел — 1% чарджбеков от оборота. Превысите — Visa и Mastercard заблокируют аккаунт.

- Включите 3DS2 — это переносит ответственность на банк покупателя.

- Сохраняйте доказательства: IP, геолокация, подпись при получении.

- Подключите Visa Rapid Dispute Resolution — гасит споры до их официального открытия.

Если уровень чарджбеков уже выше 0,8% — добавьте ML-скоринг (Kount от $500/мес) или аутсорс рефутаций через Chargebacks911.

Как работает возврат платежей и почему он стал оружием

Chargeback (оспаривание платежа) — это механизм защиты потребителя, встроенный в карточные сети Visa и Mastercard еще в 1970-х годах. Идея проста: если банк-эмитент признает жалобу клиента обоснованной, он осуществляет возврат платежей со счета торговца. Проблема в том, что процесс изначально спроектирован на защиту от кражи карты, а не от недобросовестного покупателя. Сегодня дружественное мошенничество процветает из-за дисбаланса информации: банк-эмитент видит только версию клиента, тогда как мерчант (продавец) имеет 7–30 дней, чтобы собрать доказательства и подать рефутацию (официальное возражение). В большинстве случаев мерчанты проигрывают — по данным Midigator, лишь 21% оспариваемых платежей успешно опровергаются.

Типичная схема дружественного мошенничества

Схема выглядит так: покупатель заказывает товар, получает его, а затем звонит в банк и говорит «я этого не заказывал» или «товар не пришел». Банк в подавляющем большинстве случаев становится на сторону клиента — без проверки трекинга или IP-адреса. Мерчант получает chargeback, штраф от $15 до $100 за транзакцию в зависимости от эквайера (банка, обслуживающего торговца), и снижение рейтинга надежности. Если уровень чарджбеков превышает 1% от транзакций, Visa и Mastercard переводят аккаунт в программу мониторинга — это прямая угроза потери возможности принимать карты.

Для рынков Украины и Грузии ситуация специфична: большинство локальных мерчантов подключены через международных PSP (платежных провайдеров) вроде Stripe или Checkout.com, и правила рефутации там жестче, чем у локальных эквайеров. Если вы не готовите документацию по международным стандартам — шансы выиграть спор падают до минимума.

Риски, возможности и инструменты fraud prevention

Защита от chargeback fraud — это не одноразовое действие, а стек из нескольких слоев. Вот где нюанс: большинство магазинов устанавливают один инструмент и думают, что проблема решена. Но злоумышленники адаптируются — особенно когда речь идет о серийных фродерах, которые системно атакуют одну нишу.

Где мерчанты ошибаются — три сценария провала

- Сценарий первый. Магазин не сохраняет доказательства доставки. Покупатель заявляет «не получил», трекинг-номер есть, но подтверждения подписи — нет. Результат: мерчант проигрывает даже при реальной доставке, потому что правила Visa Dispute Resolution требуют proof of delivery с подписью для заказов свыше $25 в большинстве категорий. Решение — подключить обязательную подпись при получении для дорогих SKU.

- Сценарий второй. Полностью открытый магазин без верификации покупателя. Фродер покупает дорогую электронику через Apple Pay, получает товар и оспаривает транзакцию под кодом «не авторизовано». Без 3D Secure (протокола аутентификации, подтверждающего личность плательщика через банк-эмитент) мерчант несет полную ответственность. После внедрения 3DS2 в ЕС и Великобритании уровень такого мошенничества в этих регионах снизился на 40–60% — данные Mastercard за 2023 год.

- Сценарий третий. Чрезмерно лояльная политика возвратов. Магазин разрешает возврат без вопросов в течение 30 дней, и параллельно клиент инициирует chargeback на той же неделе. Если мерчант уже вернул средства, но чарджбек тоже прошел — он платит дважды. Защита: система сверки возвратов и чарджбеков в реальном времени, которую предлагают, например, Chargebacks911 или Verifi (собственное решение Visa).

Кейс: как интернет-магазин электроники сократил fraud на 60%

Андрей, владелец украинского e-commerce магазина техники с оборотом $300 тыс. в месяц, в 2023 году столкнулся с уровнем чарджбеков 1,4% — выше порогового значения Mastercard. Он подключил три уровня защиты: Kount для скоринга транзакций (система, присваивающая риск-балл каждой оплате на основе сотен параметров), обязательный 3DS2 для заказов от $100, и автоматическое оповещение Visa Rapid Dispute Resolution для предупреждения споров до их официального открытия. За шесть месяцев уровень чарджбеков упал до 0,6%, штрафы исчезли, а конверсия снизилась всего на 1,2% — приемлемая цена.

Сравнение инструментов защиты от fraud — что выбрать

Инструменты fraud prevention существенно различаются по стоимости, эффективности и сложности интеграции. Вот сравнение основных решений, актуальное для 2026 года:

| Инструмент | Ключевое преимущество | Риск | Для кого подходит |

|---|---|---|---|

| Kount (Equifax) | ML-скоринг в реальном времени, 99%+ точность | От $500/мес, сложная интеграция | Крупные мерчанты, $500k+/мес |

| Signifyd | Гарантия возврата средств при fraud | Высокая стоимость гарантий (до 0,5% от оборота) | Mid-market e-commerce |

| Visa Rapid Dispute Resolution | Автоматическое гашение споров до chargeback | Только для Visa, нужна интеграция через эквайера | Любой размер |

| 3D Secure 2.0 | Перекладывает ответственность на эмитента | Может снизить конверсию на 1–3% | Все мерчанты, особенно в ЕС |

| Chargebacks911 | Аутсорс рефутаций, высокий win rate | Не превентивный, только реактивный | Магазины от 50+ чарджбеков/мес |

"Большинство мерчантов думают, что fraud prevention — это про технологии. На самом деле — это про документацию. Тот, кто выигрывает рефутацию, не тот, кто имеет лучший алгоритм, а тот, кто сохранил IP-адрес, геолокацию, подпись и переписку с клиентом." — Алексей Новиков, финансовый аналитик, риск-менеджер

Chargeback fraud что это — вывод и действия прямо сейчас

Chargeback fraud — это не абстрактный риск, а реальная операционная дыра, которая в случае игнорирования может стоить мерчанту подключения к платежным сетям. Если ваш уровень чарджбеков приближается к 0,8% — не ждите 1%: подключайте 3DS2, настройте сбор доказательств доставки и рассмотрите предупредительные сервисы от Visa или Mastercard. Три действия прямо сейчас: проверьте текущий chargeback rate в панели эквайера, включите обязательную аутентификацию 3DS2 хотя бы для заказов от $50, и настройте автоматическое сохранение IP, device fingerprint и трекинга для каждой транзакции.

Чек-лист: как защититься от chargeback fraud

- Проверьте уровень чарджбеков в панели эквайера — он должен быть ниже 0,8%.

- Включите 3D Secure 2.0 для всех карточных транзакций от $30.

- Настройте сохранение IP-адреса, device fingerprint и геолокации покупателя.

- Подключите трекинг с подтверждением подписи для заказов от $50.

- Свяжите систему возвратов с мониторингом чарджбеков, чтобы избежать двойных выплат.

- Рассмотрите Visa Rapid Dispute Resolution или Mastercard Consumer Clarity для автоматического предупреждения споров.

- Сохраняйте все коммуникации с клиентом (email, чат, звонки) минимум 18 месяцев.

Если вы разбираетесь с рисками платежного мошенничества в e-commerce, стоит также ознакомиться со статьей «Эквайринг для сайта: сравнение WayForPay, LiqPay, Fondy», где рассматриваются инструменты приема онлайн-платежей и их уровень защиты. А для более широкого понимания финансовых рисков и контроля транзакций просмотрите материал «Финансовый мониторинг 2026: за какие суммы банк гарантированно заблокирует счет ФЛП».

Часто задаваемые вопросы

Что такое chargeback fraud и чем он отличается от обычного мошенничества?

Chargeback fraud (дружественное мошенничество) — это когда реальный владелец карты сам инициирует оспаривание платежа после получения товара или услуги. В отличие от классического fraud, где картой пользуется вор, здесь покупатель действует сознательно. По данным LexisNexis True Cost of Fraud Study 2025, дружественное мошенничество составило более 73% всех убытков от fraud в e-commerce.

Как защититься от chargeback fraud, если магазин только начинает работу?

Начните с трех бесплатных или дешевых шагов: включите 3DS2 через свой PSP, сохраняйте все доказательства доставки и настройте четкие описания в выписках (чтобы покупатель узнал платеж). Это снижает «случайные» чарджбеки на 30–40%.

Какой уровень чарджбеков считается критическим и что делает Visa в случае превышения?

Порог Visa — 0,9% (Visa Fraud Monitoring Program) и 1,0% (Visa Dispute Monitoring Program). При превышении мерчант платит дополнительные штрафы от $50 до $200 за транзакцию и рискует потерять возможность принимать Visa.

Дает ли 3D Secure 100% защиту от оспариваний платежей?

Нет, но он переносит ответственность (liability shift) на банк-эмитент, а не на мерчанта. Если транзакция прошла с 3DS2-аутентификацией, и покупатель заявляет «не авторизовал» — возмещает эмитент. Исключение: определенные категории транзакций и некоторые юрисдикции вне ЕС, где liability shift не действует автоматически.