Последняя неделя мая 2026 года вписала в финансовую историю особую страницу. В чрезвычайно короткий промежуток времени глобальная экономика столкнулась сразу с несколькими кризисами: потенциальным перемирием в войне США — Израиль — Иран, стагфляционными сигналами из Соединенных Штатов, валютными потрясениями в Азии и Африке, и при этом — рекордными максимумами фондовых индексов благодаря буму искусственного интеллекта.

Влияние войны на экономику 2026: дайджест за 23–29 мая

TL;DR

Неделя 23–29 мая вместила в себя месяц событий: потенциальное перемирие на Ближнем Востоке, рекордный обвал нефти, стагфляцию в США и новые максимумы на Уолл-стрит. Вот главное — коротко и по существу.

- Нефть обвалилась на 10,5% за неделю: Brent — $96,60, WTI — $91,12. Причина — слухи о перемирии между США и Ираном и снятии блокады Ормузского пролива. Соглашение еще не подписано, но рынок уже «купил» мир.

- Экономика США сигнализирует о стагфляции: ВВП вырос лишь на 1,6% в Q1, инфляция PCE ускорилась до 3,8% — трехлетний максимум. Реальные доходы американцев сокращаются третий месяц подряд.

- ФРС не будет снижать ставки — как минимум до середины 2027 года. Ставка 3,5–3,75% остается, возможно даже повышение. Это давит на весь мир из-за сильного доллара.

- Валютные кризисы в Азии: Япония потратила $63 млрд на поддержку иены — напрасно. Индонезия подняла ставку сразу на 50 б.п., чтобы остановить падение рупии. ЮАР готовится к повышению из-за дорогого бензина.

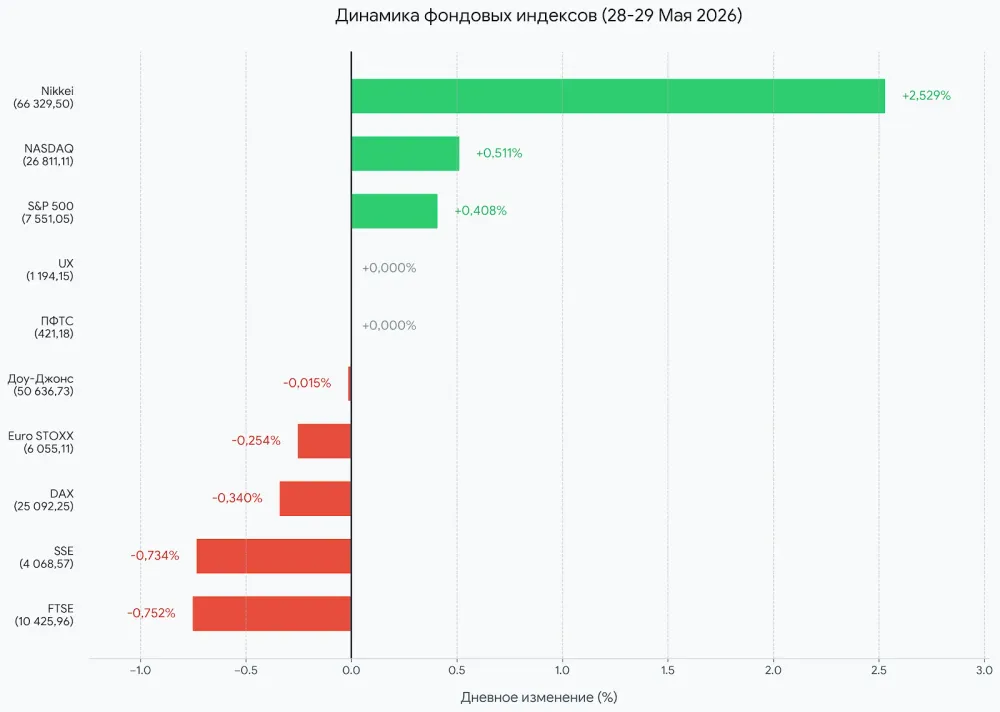

- Фондовые рынки — на рекордах: S&P 500 восьмую неделю подряд в росте, Nasdaq +15% за месяц. Двигатель — искусственный интеллект. Dell +40%, Snowflake +33%. Реальная экономика стагнирует, ИИ-сектор живет в другом измерении.

- Bitcoin упал с $77 447 до $73 460 за неделю. В кризис крипта ведет себя как рисковый актив, а не как «цифровое золото».

- Золото колебалось около $4 411–4 521, но зафиксировало третий месяц падения. Виноваты сильный доллар и высокая доходность облигаций США.

- Великобритания: рынок облигаций заставил фаворита лейбористской гонки Энди Бёрнэма публично отказаться от популистской программы — за выходные. Долговой рынок оказался сильнее любой оппозиции.

Нефть: самое масштабное падение за месяц и что оно означает

Нефтяной рынок на этой неделе пережил резкий разворот — от паники из-за дефицита до оптимизма по поводу перемирия. Чтобы понять масштаб события, сначала стоит напомнить, с какой точки рынок стартовал.

Почему росла цена на нефть в 2026 году

Чтобы понять события недели, нужен контекст. На протяжении предыдущих месяцев война между США, Израилем и Ираном фактически заблокировала Ормузский пролив — стратегическую морскую артерию, через которую традиционно проходит около пятой части мирового нефтяного экспорта. С рынка исчезло около 14,4 миллиона баррелей в сутки. Цена нефти Brent взлетела выше $126 за баррель. Международное энергетическое агентство предупредило об угрозе критического дефицита в июле–августе.

Для обычного человека это означало одно: бензин, отопление, продукты — все дорожает. Производители закладывают энергетические расходы в цену любого товара, от хлеба до смартфона.

Что произошло 23–29 мая: парадокс деэскалации

В течение недели стало известно о предварительной договоренности относительно 60-дневного перемирия между Вашингтоном и Тегераном. Рынки отреагировали мгновенно — массовой распродажей нефтяных фьючерсов:

Фьючерсы на Brent с поставкой в июле закрылись на уровне $92,67, WTI — $87,64. Недельное падение для обоих бенчмарков стало крупнейшим за последние полтора месяца. Для сравнения: еще 22 мая Brent торговалась на уровне $104,68, 26 мая — $100,20, 27 мая — $96,28, а 28 мая — $97,51. За неделю нефть потеряла более $10.

Алексей Новиков: «Падение Brent с $104 до $97 за неделю — крупнейшее недельное падение за полтора месяца. Но я бы предостерег от эйфории. Соглашение еще не подписано — Трамп не поставил подпись, Тегеран уточняет детали. Аналитики IG указывают: если нарратив о завершении конфликта сохранится, Brent может упасть и до $80. Рынок купил ожидания, а не реальность. Пока трафик через Ормуз — лишь малая доля от довоенного уровня».

Что будет с нефтью дальше

Соглашение, проект которого циркулировал среди союзников, предусматривало: США снимают блокаду иранских портов и разблокируют $12 млрд замороженных активов, Иран восстанавливает судоходство в Ормузском проливе и сворачивает ядерную программу. Параллельно продолжались боевые столкновения — американские авиаудары, иранские ракеты по авиабазам, приостановка гражданских рейсов над Тегераном.

Независимым фактором давления на нефть стало и сокращение импорта Китаем: закупки саудовской нефти упали с 1,6 млн баррелей/сутки в феврале до ожидаемых 600 тыс. к концу июня из-за падения рентабельности нефтепереработки в Азии.

Аналитики банка ING подчеркивают: открытие пролива принесет немедленное психологическое облегчение рынку, но быстрого восстановления физических поставок не будет — добыча в регионе существенно сократилась из-за остановки скважин, где переполнены хранилища.

Алексей Новиков: «Даже если соглашение будет подписано, физическое восстановление потоков нефти займет месяцы — из-за минной опасности и поврежденной инфраструктуры. Аналитики Rabobank совершенно справедливо предостерегают: рынок рискует переоценить скорость нормализации».

США: стагфляция, падение доходов и что это значит для всех

Пока нефтяной рынок реагировал на геополитику, американская макростатистика подкинула собственный неприятный сюрприз. Данные, обнародованные в течение недели, сложились в тревожную картину: экономика одновременно замедляется и разогревается — классическая стагфляция.

Данные, которые напугали рынки

Бюро экономического анализа США обнародовало вторую оценку ВВП за первый квартал 2026 года: рост составил всего 1,6% в годовом измерении — ниже предварительной оценки (2,0%) и прогноза аналитиков (2,1%). Но более тревожным оказался не сам ВВП, а разрыв между ним и показателем валового внутреннего дохода (GDI), который вырос лишь на 0,9%. Теоретически эти два показателя должны совпадать. Когда они расходятся так сильно — это сигнал скрытого сокращения реальных доходов. В то же время инфляция ускорилась:

- Базовый индекс PCE (ключевой ориентир ФРС) — 3,3% годовых в апреле (против 3,2% в марте).

- Общий PCE — 3,8% годовых (против 3,5%), трехлетний максимум.

- Цены на энергоносители выросли на 5,5% за месяц.

Реальные располагаемые доходы американцев сократились третий месяц подряд. Индекс потребительских настроений Мичиганского университета упал до 44,8 пункта — исторического минимума.

Алексей Новиков: «Стагфляция — самый опасный сценарий для центрального банка. Инфляция высокая — нужно повышать ставки. Но экономика слабеет — повышение ставок еще больше тормозит рост. ФРС буквально зажата между двумя плохими вариантами. А люди при этом видят: зарплата та же, а все вокруг дорожает».

Как кризис влияет на доходы населения

Структура американской инфляции показательна: рост расходов на услуги ($67,2 млрд) превысил рост на товары ($44,0 млрд) почти в полтора раза. Это значит, что инфляция укоренилась в сфере услуг — медицина, аренда, страхование — откуда ее гораздо труднее выгнать, чем снижением цен на нефть.

Монетарная политика: ФРС «ястребит», доллар крепнет, остальные страдают

Стагфляционная статистика поставила Федеральную резервную систему перед дилеммой без удобного выхода. Ответ регулятора оказался однозначным — и он уже отдается эхом по всему миру.

Разворот ФРС и сильный доллар

Рынки, которые в начале 2026 года ожидали активного снижения ставок, были вынуждены пересмотреть прогнозы. Вероятность декабрьского снижения упала до 59%. Большинство аналитиков пришло к консенсусу: базовая ставка останется в диапазоне 3,50%–3,75% как минимум до середины 2027 года. Член Совета управляющих ФРС Кристофер Уоллер откровенно предупредил, что повышения ставок «абсолютно возможны», если нефтяной шок не утихнет. Председатель ФРС Кевин Уорш сделал акцент на сокращении баланса центробанка (сейчас $6,7 трлн) — что само по себе изымает ликвидность без повышения ставок. Результат: индекс доллара (DXY) торговался около 99,09 (+1% за месяц). Это токсично для остального мира: сырье номинировано в долларах — следовательно, дорожает везде. Долги в долларах — обслуживать дороже.

Алексей Новиков: «Сильный доллар — это косвенное повышение ставок для всего мира. Развивающиеся страны оказываются перед выбором: либо позволить своей валюте девальвировать (и получить инфляцию), либо повышать собственные ставки (и тормозить экономику). Оба варианта болезненны».

Как война влияет на курс валют: азиатско-тихоокеанский разлом

Сильный доллар и жесткая монетарная политика ФРС бьют по всему миру — но больнее всего там, где собственные ставки слишком низкие или резервы ограничены. Азия на этой неделе стала эпицентром валютных потрясений.

Японская иена: $63 млрд потрачено — и напрасно

Япония, несмотря на статус третьей экономики мира, оказалась в ловушке: ставка Банка Японии (BOJ) — 0,75%, ставка ФРС — более 3,50%. Разница в 2,75% ежегодно заставляет капитал утекать из иены в доллар. Минфин Японии и BOJ потратили около 10 трлн иен ($63 млрд) на валютные интервенции — и иена к концу мая снова приближалась к отметке 160 за доллар.

Доходность 10-летних японских облигаций подскочила до 30-летнего максимума — 2,8%. Рынки закладывали 80% вероятности повышения ставки BOJ до 1% в июне. Японские продовольственные корпорации — Nippn Corp, Showa Sangyo — объявили о повышении цен с августа, окончательно сломав десятилетия дефляционной психологии японцев.

Индонезия, ЮАР, Израиль: три разных ответа на один кризис

Алексей Новиков: «Банк Индонезии повысил ставку на 50 базисных пунктов вместо ожидаемых 25 — это настоящий шок для рынка. Но выбора не было: рупия катилась к критической отметке 18 000 за доллар. Это наглядная иллюстрация того, как решения ФРС в Вашингтоне диктуют монетарную политику в Джакарте».

Санкции, нефть и крипта: тонкий баланс

Пока рынки следили за нефтью и ставками, американское Казначейство тихо проводило собственную операцию — балансируя между санкционным давлением и потребностью не допустить нового энергетического шока.

Почему США продлили исключение для российской нефти

Министр финансов США Скотт Бессент объявил о продлении Генеральной лицензии 134C до 17 июня — что разрешает продажу партий российской нефти, уже загруженных на суда. Цель прагматичная: не допустить одновременного дефицита иранской и российской нефти на рынке. Цена решения — около $150 млн ежедневно, поступающих в российский бюджет.

Параллельно OFAC исключило из списка SDN 76 лиц и компаний — в основном умерших или ликвидированных. Разрастание санкционных списков (с 880 новых субъектов в 2017 году до более 3000 в 2024-м) усложняло комплаенс для бизнеса, снижая эффективность самой системы.

Санкции и крипторынок: почему падал биткоин

В течение недели Bitcoin демонстрировал устойчивый нисходящий тренд:

Падение почти на $4 000 за неделю отражало общее «risk-off» настроение: инвесторы в условиях неопределенности выводят деньги из рискованных активов. Криптовалюта, несмотря на весь нарратив «цифрового золота», ведет себя в кризисы как спекулятивный актив — не как защитный.

Алексей Новиков: «Это важно понимать: когда реальный геополитический кризис, капитал идет не в биткоин, а в доллар и казначейские облигации США. BTC упал на $4 000 за неделю — тогда как доллар укреплялся. В кризисный момент рынок возвращается к старым инстинктам».

Золото: почему защитный актив не защищал

Золото в этом сценарии должно было бы взлететь: война, инфляция, неопределенность. Вместо этого металл зафиксировал третий подряд месяц снижения. Это не случайность — это следствие конкретной монетарной логики.

Золото падает — почему?

Золото торговалось вокруг $4 505–4 514 за унцию, зафиксировав третий подряд месяц падения и потерю около 15% за квартал. Динамика недели:

Парадокс: геополитический кризис есть — а золото дешевеет. Объяснение простое: при ставке ФРС более 3,5% казначейские облигации США приносят реальный доход. Золото дохода не генерирует — поэтому институциональные инвесторы выбирают облигации. Крупнейший золотой ETF (SPDR Gold Shares, капитализация ~$150 млрд) находился под постоянным давлением оттока.

Алексей Новиков: «Золото или доллар — что лучше сейчас? Ответ: доллар и краткосрочные казначейские облигации США. Пока ФРС держит высокие ставки, золото проигрывает. Но если ФРС пойдет на разворот и начнет снижать ставки — ситуация может кардинально измениться. Это актив для терпеливых».

Фондовые рынки: ИИ против гравитации

На фоне стагфляции, падения доходов и валютных кризисов американские фондовые индексы достигли новых рекордов. Это не ошибка и не манипуляция — это следствие одной конкретной силы, которая перечеркивает всю макроэкономическую гравитацию.

Почему акции растут, когда все вокруг ухудшается

Двигатель — искусственный интеллект. Технологический сектор взлетел на 20% за месяц. Акции Dell выросли почти на 40% после рекордных заказов ИИ-серверов. Snowflake — +33% после сделки с Amazon на $6 млрд. 84% компаний S&P 500 превзошли прогнозы прибылей. Тем временем азиатские производители чипов: Samsung Electronics +6%, SK Hynix +0,6% за один день, TSMC +2,6%, Lenovo удвоила капитализацию за май — лучший результат за 25 лет.

Алексей Новиков: «Фондовый рынок сейчас — это две параллельные вселенные. Реальная экономика: стагфляция, падение доходов, потребительская депрессия. Финансовая экономика: ИИ-бум, рекорды индексов, миллиардные сделки. Вопрос в том, как долго эти два мира могут существовать отдельно. Ответ: не бесконечно».

Выиграли и дискаунтеры — те, кто зарабатывает на бедности: Dollar Tree +17,9% после сильного отчета, Kohl's +21,3%. Потребители переходят на более дешевые товары — это классическое поведение в инфляцию.

Великобритания: как рынок облигаций остановил популизм

Британия показала наглядный урок о границах фискального популизма. В апреле дефицит госбюджета достиг £24,3 млрд — второй самый высокий показатель для этого месяца в истории. На фоне внутрипартийного кризиса лейбористов фаворит гонки за лидерство Энди Бёрнэм продвигал идею масштабных госрасходов вне долговых лимитов. Реакция рынка была мгновенной: распродажа британских гособлигаций, обвал фунта. Бёрнэм в течение выходных публично отказался от своих идей. Доходность 10-летних гилтов упала на 0,28 п.п. до 4,9% — лучшая неделя с декабря 2023 года.

Алексей Новиков: «"Бонд-виджиланты" — инвесторы в гособлигации — остановили популистскую программу эффективнее любой парламентской оппозиции. Это фундаментальная реальность современных финансов: правительства больше не могут безнаказанно тратить сверх лимита. Рынок реагирует раньше, чем избиратели идут на выборы».

Цепи поставок: от устойчивости к "общей стоимости"

Блокада Ормуза и логистические кризисы в Красном море окончательно разрушили модель «точно в срок». Но и переход к «устойчивости» оказался слишком дорогим в условиях дорогих денег. В мае 2026 ведущие консалтинговые фирмы зафиксировали новый тренд — «управление общей стоимостью» (Total Value): сочетание устойчивости к шокам с тотальной цифровизацией через ИИ, цифровые двойники и IoT-датчики. На 4-й Китайской международной выставке цепей поставок в Пекине впервые показали специализированную ИИ-зону в партнерстве с NVIDIA. G7 под председательством Франции сделали защиту цепей поставок одной из ключевых тем Саммита в Эвиане (14–16 июня).

Ключевые выводы недели

Неделя 23–29 мая обозначила четыре структурные тенденции, которые будут определять глобальную экономику на следующие месяцы:

- Инфляция стала структурной. Даже если нефть подешевеет после соглашения — инфляция в сфере услуг, логистике и реструктуризации цепей поставок уже интегрировалась в цены. Быстрого возврата к 2% не будет.

- ФРС диктует монетарные условия для всего мира. Япония потратила $63 млрд и не остановила девальвацию иены. Индонезия шокировала рынки повышением на 50 б.п. — и это только начало. Сильный доллар — это глобальный налог.

- ИИ живет в параллельной макроэкономической реальности. Реальный сектор стагнирует, но фондовые рынки бьют рекорды благодаря технологическим инвестициям. Это расхождение, которое рано или поздно должно закрыться.

- Эпоха долгового популизма заканчивается. Рынок облигаций наказывает правительства за несдержанность быстрее и жестче, чем избиратели.

Если вы анализируете экономические последствия войны для рынков во второй половине мая 2026 года, рекомендуем также ознакомиться со статьёй «Будет ли кризис 2026 года: прогноз рынков, нефть и криптовалюта», в которой рассматриваются сценарии макроэкономической нестабильности и реакция инвесторов на геополитические риски. А для понимания того, как военные факторы влияют на валюту, инфляцию и инвестиционный климат, ознакомьтесь с материалом «Экономические последствия войны 2026 года: куда инвестировать».

Вопросы и ответы

Почему падают цены на нефть, если война еще не закончилась?

Рынок купил ожидания перемирия, еще до его подписания. Но цены могут снова вырасти, если соглашение сорвется или восстановление трафика через Ормуз затянется.

Куда инвестировать во время кризиса в 2026 году?

Доллар и краткосрочные американские гособлигации остаются самой безопасной гаванью. Золото под давлением из-за высоких ставок. Акции ИИ-компаний — растут, но риск коррекции накапливается. Крипта ведет себя как рискованный актив.

Стоит ли покупать золото в 2026 году?

Пока ФРС держит ставки на уровне 3,5–3,75%, золото проигрывает казначейским облигациям. Если ожидаете разворота ФРС — золото может стать интересным, но не сейчас.

Почему растут цены на продукты в 2026 году?

Дорогая нефть удорожает логистику, удобрения и упаковку. Инфляция в сфере услуг (+67,2 млрд расходов за квартал в США) укоренилась независимо от нефти. Эффект переносится в цены месяцами.

Будет ли кризис в 2026 году?

Полноценная рецессия в США пока не прогнозируется — реальный ВВП растет, хотя и медленно (+1,6% в Q1). Но стагфляция болезненнее рецессии: доходы падают, цены растут, а центробанк не может помочь.

Как защитить капитал во время кризиса?

Диверсификация между долларовыми активами, короткими гособлигациями, акциями защитных секторов (дискаунтеры, пищевые компании) и небольшой позицией в золоте как страховкой от разворота ФРС. Избегать концентрации в спекулятивных активах.

Что будет с Bitcoin в случае усугубления кризиса?

В условиях «risk-off» биткоин коррелирует с рисковыми активами. Падение с $77 447 до $73 460 за неделю подтверждает: в момент острого кризиса крипта не является «цифровым золотом».

Что означает «risk-off» и почему это важно?

«Risk-off» — режим, когда инвесторы массово переходят из рискованных активов (акции, крипта, валюты EM) в безопасные (доллар, облигации США, золото). Именно это происходило в течение недели: даже при росте рынков, под поверхностью капитал перераспределялся в более консервативные инструменты.