Микроинвестиции в 2026 году — это уже не игрушка для студентов с зарплатой $300, а индустрия с капитализацией более $6,2 млрд и средней комиссией 0,18% годовых. Внедряя новые технологии для такого явления, как микроинвестиции, платформы смогли превратить ежедневные траты на покупки в инвестиционный портфель: Acorns по итогам 2025-го округлил более 18 млрд транзакций своих пользователей и автоматически инвестировал разницу в ETF.

Микроинвестиции, платформы: как работают, сколько стоят и когда оправданы

TL;DR: главное о микроинвестиционных платформах

Микроинвестиционные платформы (например, Acorns или Stash) автоматически округляют ваши ежедневные траты по карте и инвестируют «сдачу» в биржевые фонды (ETF) или дробные акции. Это удобный психологический инструмент, который помогает сформировать привычку накапливать деньги незаметно для бюджета. Такие сервисы идеально подходят новичкам и людям с нестабильным доходом, но для серьезного приумножения капитала они слишком дорогие.

Что важно учесть перед стартом:

комбинируйте взносы: одни лишь округления дают слабый результат, поэтому добавляйте регулярные микродепозиты;

контролируйте комиссии: фиксированная ежемесячная абонплата катастрофически «съедает» доходность очень малых портфелей;

помните о скрытых расходах: сервисы зарабатывают на расширении спредов, задержке капитализации и продаже транзакционных данных;

вовремя переходите к классическому брокеру: делайте это, как только сможете стабильно инвестировать от $250 в месяц.

Как работают микроинвестиционные платформы: механика и новации 2026

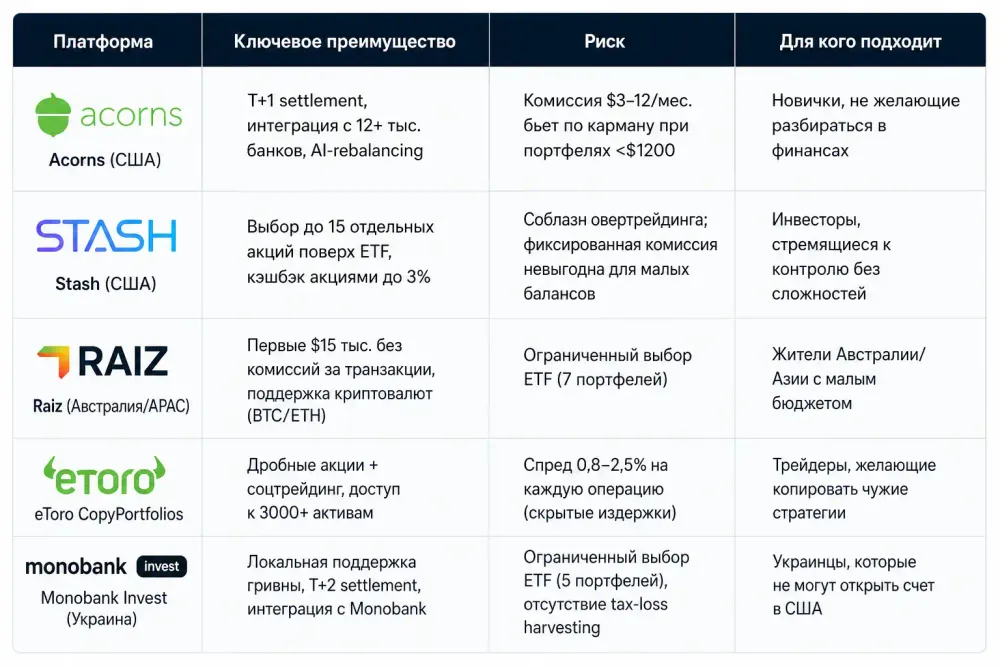

Платформы типа Acorns, Stash, Raiz действуют по одному принципу: округление покупок (round-up) — автоматическое округление каждой транзакции по карте до целого доллара и инвестирование разницы. Купили кофе за $3,40? Система направит $0,60 в портфель с предварительно настроенным распределением (ETF, акции, облигации).

Другая механика — recurring micro-deposits: регулярные взносы от $5 до $50 каждую неделю. Stripe и Square уже интегрировали такую функцию в свои платежные экосистемы, что сделало инвестиции (мелкие суммы) доступными для малого бизнеса и фрилансеров.

В 2026 году ключевая новация — AI-driven portfolio rebalancing (автоматическая ребалансировка портфеля на основе искусственного интеллекта). Платформы научились анализировать индивидуальные траты пользователя и корректировать распределение активов в зависимости от волатильности рынка. Кроме того, fractional shares (дробные акции) стали стандартом: одну акцию Nvidia за $140 можно купить даже за $1,40, что открыло доступ к премиальным активам для аудитории с бюджетом $10–50 в месяц.

От ETF к Direct Indexing (Прямому индексированию)

Если раньше единственным вариантом для микроинвесторов были готовые ETF, то в 2026 году платформы массово внедряют Direct Indexing на базе дробных акций. Это позволяет алгоритму покупать не пай в фонде, а микродоли каждой из 500 компаний индекса S&P 500 по отдельности. Для пользователя это дает возможность персонализации: например, алгоритм автоматически исключает из вашего портфеля акции нефтяных компаний (ESG-фильтр) или конкурентов вашего работодателя, сохраняя при этом общую доходность рынка.

Round-up: как технически реализовано накопление

Платформа получает данные по банковскому API (Open Banking в ЕС, Plaid в США). Каждая операция анализируется в реальном времени: если сумма чека $7,32 — система списывает $0,68. Критичный момент: задержка капитализации (время, пока средства физически появятся на брокерском счете). У Acorns это теперь T+1 (1 рабочий день), у Raiz — до 3 дней.

Риск «Cash Drag» (эффект неинвестированных средств)

Стоит понимать, что платформы редко инвестируют цент за центом. Обычно алгоритм ждет, пока сумма округлений не достигнет порогового значения (например, $5), и только тогда совершает сделку. Если рынок стремительно растет, ваши деньги лежат в виде фиата несколько дней и не участвуют в росте. В долгосрочной перспективе этот эффект неинвестированных средств (cash drag) съедает часть сложного процента.

Автоматическое портфолио: алгоритмы распределения активов

Robo-advisory (алгоритмическое управление портфелем) — вторая основа микроинвестиционных платформ. Пользователь заполняет анкету с risk tolerance (уровнем допустимого риска), горизонтом инвестирования (5, 10, 20 лет), целями (пенсия, обучение детей). Алгоритм предлагает один из 7–10 шаблонов портфеля: от консервативного (75% облигаций, 25% акций) до агрессивного (100% акций, 70% из которых — growth-секторы и AI-компании).

Нюанс для опытных: большинство платформ используют ETF как базовый актив (Vanguard, iShares, SPDR). Это снижает волатильность по сравнению с выборочными акциями, но Вы не можете выбрать конкретную компанию. Stash частично решает это, позволяя добавить до 15 отдельных акций поверх ETF-портфеля.

Микроинвестиции: риски, реальная доходность и edge cases

Многие спрашивают, работают ли микроинвестиции как стратегия накопления капитала? Исследование Morningstar (январь 2026) показало: средний инвестор на Acorns заработал 8,2% годовых за 2020–2025 гг. Этот показатель ожидаемо уступает чистому индексу S&P 500 из-за наличия низкорисковых облигаций в портфелях, однако автоматическое усреднение долларовой стоимости (dollar-cost averaging) существенно снизило общую волатильность для пользователей.

Однако, помимо очевидных преимуществ, существуют критические риски и неочевидные нюансы.

Скрытые затраты: спреды и PFOF (Payment for Order Flow)

Большинство микроинвестиционных платформ не берут комиссию за саму сделку купли-продажи, но это не значит, что транзакции бесплатные. Брокеры зарабатывают на маршрутизации ваших ордеров маркетмейкерам (PFOF) или на расширении спредов (bid-ask spread) при покупке дробных акций. Вы покупаете актив на несколько центов дороже реальной рыночной цены, а продаете — дешевле. На микросуммах это визуально незаметно, но технически скрыто снижает вашу эффективную доходность на 0,1–0,2% годовых.

Комиссии как доля от капитала: проблема "малых портфелей"

Acorns берет $3/месяц за базовый тариф (Personal). Если Ваш портфель $250, это 14,4% годовых только на обслуживании платформы — что катастрофически "съедает" всю возможную прибыль. При портфеле $6000 эта доля падает до приемлемых 0,6%. Edge case: Raiz в Австралии предлагает тариф $5/месяц, но первые $15 тыс. освобождает от комиссий за транзакции — это выгодно, если Вы активно пополняете счет.

Монетизация транзакционных данных (Data Privacy Risk)

Чтобы механика round-up работала, вы предоставляете платформе постоянный доступ к истории своих банковских операций. Многие финтех-компании агрегируют эти данные, полностью их анонимизируют и продают как альтернативные данные (alternative data) хедж-фондам или исследовательским центрам. Хедж-фонды используют информацию о ежедневных тратах миллионов пользователей, чтобы прогнозировать квартальные отчеты ритейлеров (например, Walmart) еще до их официальной публикации. Ваш инвестиционный портфель — это лишь часть бизнеса платформы; другая часть — это ваши данные.

Риск низкой абсолютной отдачи при малых суммах

Если ежемесячно Вы инвестируете $25 (средний показатель по данным Raiz в 2025-м), даже при 9% годовых через 5 лет это даст $1890 — не считая инфляцию 2,8–3,2%. Сценарий провала: пользователь полагается только на round-up, не понимая, что для формирования портфеля в $50 тыс. понадобится 35+ лет при текущих темпах. Как минимизировать: комбинируйте round-up с фиксированными ежемесячными взносами от $150.

Отсутствие полноценной налоговой оптимизации

Микроинвестиционные платформы ограниченно поддерживают tax-loss harvesting (продажа активов в убыток для уменьшения налоговой нагрузки). Wealthfront это умеет, но требует минимум $500 на вход. Если Вы из Украины — учитывайте, что налог на инвестиционную прибыль от иностранных брокеров составляет 19,5% (18% НДФЛ + 1,5% военного сбора). Для резидентов Грузии действует 0%, но для резидентов США отсутствие оптимизации может забрать до 1,8% годовой доходности.

Кейс: как Андрей заработал на AI-ребалансировке

Андрей, IT-специалист из Львова, использовал подходящий Acorns-аналог от финтеха Monobank Invest (запущен в марте 2025-го). За шесть месяцев он накопил $340 через round-up и еженедельные взносы по $10. В октябре 2025-го, когда NASDAQ скорректировался на 12% из-за обвала акций Nvidia, AI-алгоритм платформы автоматически перераспределил 30% портфеля из технологических ETF в защитные активы (золото, облигации). Когда в декабре рынок восстановился, система вернула средства в растущие активы. Результат: вместо падения на 8% Андрей закрыл год с +4,2%. Если бы он держал статический портфель, убыток составил бы $27 вместо прибыли в $14.

Сравнение топ-платформ: комиссии, активы, доступность

"Микроинвестиции работают не как стратегия обогащения, а как психологический триггер дисциплины. Если человек начал инвестировать $25 в месяц, через полгода он уже ищет, где найти дополнительные $150. Это поведенческий сдвиг, а не математическая магия." — Алексей Новиков, финансовый аналитик, риск-менеджер

С точки зрения поведенческой экономики, микроинвестиции используют концепцию «ментальной бухгалтерии» (Mental Accounting) Ричарда Талера. Человеку психологически больно расстаться с суммой в $100 за раз, но он абсолютно не замечает потери $3 в день. Платформы эксплуатируют этот когнитивный баг: они превращают импульсивные покупки в инструмент пассивного накопления, снижая «боль от платежа» (pain of paying) во время инвестирования.

Вывод: когда микроинвестиции, платформы и round-up оправданы, а когда нет

Микроинвестиции оправданы, если у Вас нестабильный доход (фрилансер, стартапер) и Вы не можете гарантированно вносить по $500 в месяц на брокерский счет. В таком случае лучше автоматизировать $10–30 через round-up, чем вообще не инвестировать. Однако если Ваш доход стабилен (от $2000/месяц), прямые инвестиции через Interactive Brokers или Trading 212 дадут на 1,5–2,2% годовых больше благодаря низким комиссиям и налоговой оптимизации.

Что делать прямо сейчас: посчитайте Ваш ежемесячный дискреционный доход (свободные средства после оплаты базовых расходов). Если это $60–200 — тестируйте микроинвестиции (платформы вроде Acorns или Stash предлагают бесплатный trial на 3 месяца). Если $250+ — откройте счет у традиционного брокера и настройте автоинвестирование в один low-cost ETF (например, VTI или VWCE).

Если вы рассматриваете микроинвестиции как способ выхода на рынок, рекомендуем также ознакомиться со статьёй «Лучшие приложения для инвестиций в Украине», где собраны доступные инструменты для начала. А чтобы понять основные принципы формирования капитала, прочитайте материал «Ошибки при диверсификации: ключевые риски и решения».

Чек-лист: как начать инвестировать без потерь

- Рассчитайте Вашу точку безубыточности (breakeven point): сколько нужно инвестировать ежемесячно, чтобы комиссии платформы не превышали 0,4% годовых.

- Проверьте settlement period: уточните у поддержки платформы, сколько дней занимает капитализация round-up (оптимально T+1, допустимо T+2).

- Активируйте recurring deposits: даже $15 в неделю дадут +40% к портфелю по сравнению с использованием только округлений.

- Выберите портфель на уровень выше Вашего риск-профиля: алгоритмы часто занижают долю акций, чтобы избежать жалоб клиентов при просадках.

- Установите alert на комиссии: если за 6 месяцев расходы на платформу превысили 0,8% активов — переходите к классическому брокеру.

- Добавьте дробные акции вручную: если платформа позволяет, купите 0,05 акции Microsoft или Tesla — это психологически привяжет Вас к портфелю.

- Реинвестируйте дивиденды: убедитесь, что DRIP (автоматическое реинвестирование дивидендов) включено в настройках.

Часто задаваемые вопросы

Можно ли заработать на микроинвестициях больше, чем на депозите?

Да, если Ваш портфель состоит из ETF на акции (например, VWCE или VTI), средняя доходность составляла 9–11% годовых за 2021–2025 гг. Депозиты в 2026-м дают 0,1–2% в долларах (Monobank, Raiffeisen Bank). Но микроинвестиции сопряжены с волатильностью: портфель может упасть на 18% за год, тогда как депозит гарантированно защищен Фондом гарантирования вкладов физлиц (ФГВФЛ) до 600 тыс. грн (или на 100% суммы на период действия специальных государственных гарантий).

Сколько нужно инвестировать ежемесячно, чтобы через 10 лет накопить $15 000?

При средней доходности 8% годовых (S&P 500 минус инфляция и комиссии) — около $82 в месяц. Если Вы используете только round-up и он приносит $25/месяц, придется добавить $57 в качестве регулярного взноса. Калькулятор на Investor.gov подтверждает эту цифру.

Какие лимиты на вывод средств у микроинвестиционных платформ?

Acorns позволяет выводить любую сумму без ограничений, и стандартные ACH-переводы абсолютно бесплатны, но транзакция может занимать до 3–5 рабочих дней. Stash также предлагает бесплатные стандартные переводы. Raiz — без лимитов, но обработка заявок на вывод занимает 2–4 рабочих дня, что критично при необходимости получить срочные деньги.

Безопасно ли хранить деньги на микроинвестиционных платформах?

Да, если платформа регулируется SEC (США), FCA (Великобритания) или НБУ (Украина) и имеет SIPC insurance (страхование брокерских счетов до $500 тыс. в США). Acorns, Stash и Raiz имеют такое покрытие. Украинские платформы типа Monobank Invest работают через партнерство с Interactive Brokers, что также предоставляет защиту SIPC. Критичный нюанс: кэш на счету не всегда страхуется FDIC (банковская гарантия) — проверяйте этот пункт в Terms of Service.