80% людей открывают финансовую отчетность и закрывают ее через две минуты, потому что не понимают, с чего начать. Разобраться в балансе, P&L и Cash Flow компании реально за 30 минут. После этого гайда вы будете видеть, жив ли бизнес, прибылен ли он и не рухнет ли в следующем квартале.

Как читать финансовую отчетность: баланс, P&L и Cash Flow за 30 минут без экономического образования

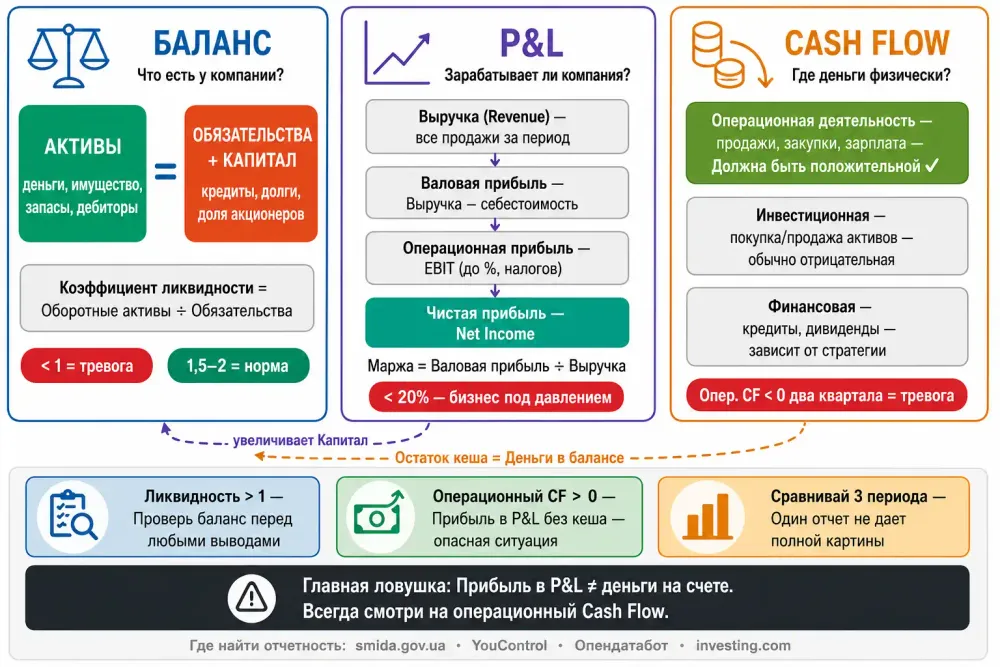

TL;DR: главное о финансовой отчетности

Как читать финансовую отчетность — три документа, три вопроса:

- Баланс → что есть у компании и сколько она должна. Проверьте: оборотные активы ÷ текущие обязательства. Результат ниже 1 — тревога.

- P&L → зарабатывает ли компания. Найдите выручку, валовую прибыль и чистую прибыль. Маржа ниже 20% — бизнес под давлением.

- Cash Flow → где деньги физически. Операционный поток отрицательный два квартала подряд — компания «проедает» резервы.

Главная ловушка: прибыль в P&L не означает наличия денег на счету. Всегда смотрите на операционный Cash Flow. Изучайте все три отчета вместе и минимум за два года — иначе картина будет неполной.

Подготовка

Перед стартом соберите:

- годовой или квартальный отчет компании (ищите в разделе Investor Relations на сайте или на smida.gov.ua для украинских компаний);

- калькулятор или пустую таблицу в Google Sheets;

- три цветных маркера или три отдельные вкладки браузера — по одной для каждого отчета;

- 30 минут времени без отвлечений.

- Не пытайтесь читать все три документа одновременно. Порядок важен: сначала баланс → затем P&L → затем Cash Flow.

Пошаговый алгоритм

Три отчета — это три ответа на три разных вопроса. Баланс говорит «что есть», P&L говорит «как зарабатываем», Cash Flow говорит «где деньги физически».

Шаг 1: Изучите баланс — найдите «скелет» компании

Откройте баланс и разделите его на две половины: левая (или верхняя) — активы, правая (или нижняя) — обязательства и собственный капитал. Активы — это всё, чем компания владеет: деньги на счетах, оборудование, запасы на складах, долги клиентов перед компанией. По международным стандартам (МСФО) правая часть баланса делится на две отдельные категории: обязательства (Liabilities) — кредиты, долги поставщикам, всё, что реально нужно вернуть, — и собственный капитал (Equity) — остаточная доля активов, которая принадлежит акционерам после погашения всех долгов. В украинской практике обязательства и капитал вместе часто называют «пассивами», но ставить между ними знак равенства не стоит. Проверьте одно простое правило: активы всегда равны сумме обязательств и собственного капитала. Если не равны — в документе ошибка, либо вы смотрите не ту версию. Найдите две строки и посчитайте коэффициент текущей ликвидности: оборотные активы ÷ текущие обязательства. Если результат меньше 1 — у компании проблемы с ликвидностью; если больше 3 — это может свидетельствовать о неэффективном управлении ресурсами. Норма для большинства отраслей: 1,5–2.

Внимание: большой объем дебиторской задолженности в активах — это не всегда хорошо. Если компания предоставляет отсрочку платежа или работает с ненадежными контрагентами, это замораживает оборот средств и ухудшает реальную ликвидность даже при хорошем коэффициенте.

Шаг 2: Изучите P&L — поймите, зарабатывает ли компания

P&L фиксирует все доходы и расходы бизнеса по методу начисления. Доход признается в момент отгрузки товара или подписания акта выполненных работ, независимо от того, когда поступили деньги. То же самое касается расходов. Найдите в документе четыре строки по порядку:

- Выручка (Revenue) — на какую сумму продали.

- Валовая прибыль (Gross Profit) — выручка минус себестоимость.

- Операционная прибыль (EBIT) — прибыль до вычета процентов и налогов. EBITDA как отдельная строка в стандартном украинском отчете почти никогда не фигурирует — аналитики высчитывают этот показатель самостоятельно, прибавляя амортизацию к EBIT.

- Чистая прибыль (Net Income) — то, что осталось после вычета всех расходов. Посчитайте маржинальность: валовая прибыль ÷ выручка × 100%. Если показатель меньше 20% — бизнес под давлением. Если больше 50% — либо продукт обладает сверхценностью, либо отчетность приукрашена.

Внимание: компания может показывать чистую прибыль в P&L и при этом не иметь ни копейки на счету. Для метода начисления это нормально — именно поэтому нам нужен следующий шаг.

Шаг 3: Изучите Cash Flow — найдите реальные деньги

Отчет о движении денежных средств фиксирует, как именно менялся объем денежных ресурсов компании в течение периода. Это один из самых надежных маркеров платежеспособности и способности бизнеса к самофинансированию. Отчет делится на три секции: операционная деятельность (потоки от продаж, закупок, выплаты зарплат), инвестиционная деятельность (покупка/продажа основных средств и недвижимости) и финансовая деятельность (привлечение кредитов и выплата дивидендов). Найдите строку «Операционный денежный поток» (Operating Cash Flow). Он должен быть положительным. Если операционный поток отрицательный два квартала подряд — компания «проедает» свои резервы или влезает в долги, чтобы оплачивать текущую деятельность. Сравните чистую прибыль из P&L с операционным Cash Flow. Если прибыль есть, но Cash Flow отрицательный — ищите, кто не платит (выросла дебиторская задолженность), или смотрите, куда ушли деньги (например, осели в запасах на складе).

Шаг 4: Свяжите три отчета между собой

В совокупности баланс, P&L и Cash Flow создают полную картину финансового состояния компании. Анализ трех отчетов вместе показывает, прибылен ли бизнес, насколько стабильна его ликвидность, как он управляет долгами и где кроются ключевые риски или точки роста. Сделайте три проверки:

- Чистая прибыль из P&L увеличила собственный капитал в балансе? Если нет — деньги ушли на дивиденды или куда-то еще.

- Остаток денег в конце Cash Flow совпадает со строкой «Денежные средства» в балансе? Если нет — вы смотрите документы за разные периоды.

- Выручка выросла, но Cash Flow упал? Ищите накопление дебиторки или товарных запасов в балансе.

Риски и типичные ошибки

- Ошибка первая: смотреть только на чистую прибыль в P&L. Компания выглядит успешной → на деле она банкрот, так как Cash Flow отрицательный уже три квартала. Всегда проверяйте операционный денежный поток, прежде чем делать выводы.

- Ошибка вторая: брать один отчетный период. Вы делаете выводы, но не видите тренда. Всегда сравнивайте минимум три аналогичных периода (год к году или квартал к кварталу того же сезона).

- Ошибка третья: сравнивать компании с разными стандартами учета. Вы читаете отчет по МСФО и сравниваете с компанией, отчитывающейся по П(С)БУ. Цифры несовместимы по методологии. Всегда проверяйте, какой стандарт использует компания, прежде чем сравнивать ее с конкурентами.

Где найти отчетность и как читать быстрее

| Инструмент / ресурс | Что дает | Для кого | Особенности | Риск |

|---|---|---|---|---|

| smida.gov.ua | Отчетность всех украинских публичных компаний | Анализ UA-рынка | Бесплатно, есть П(С)БУ и МСФО | В условиях военного положения может работать нестабильно; альтернативы — YouControl или Опендатабот |

| YouControl / Опендатабот | Агрегированные финансовые данные + риск-профиль компаний | Быстрая проверка UA-компаний | Удобный поиск, есть бесплатный базовый доступ | Часть функций платная |

| investing.com | Сводные финансовые данные по глобальным компаниям | Анализ иностранных акций | Автоматическое сведение строк, есть графики динамики | Данные агрегированы, детали нужно уточнять в оригинальном отчете |

| Macrotrends.net | История финансовых показателей за 10+ лет | Долгосрочный анализ | Бесплатно, удобные графики | Только компании США |

| Tikr.com | Полная отчетность + транскрипты звонков с инвесторами | Глубокий анализ | Бесплатный базовый тариф | Часть данных закрыта без подписки |

«Самая частая ошибка — останавливаться на P&L. Видят чистую прибыль — и уже радуются. А потом удивляются, почему прибыльная компания просит кредит или задерживает зарплату. Cash Flow — это пульс, баланс — это рентген. P&L — лишь отчет о том, что произошло на бумаге. Читайте все три отчета вместе, или не читайте вообще». — Алексей Новиков, практикующий финансовый аналитик

Чек-лист перед финансовым анализом

- Найдите официальный отчет на сайте компании или smida.gov.ua, а не его пересказ в СМИ.

- Проверьте, что все три документа составлены за один и тот же отчетный период.

- Посчитайте коэффициент текущей ликвидности по балансу — он должен быть выше 1.

- Найдите операционный Cash Flow и убедитесь, что он положительный.

- Сравните маржу валовой прибыли с показателями предыдущего года.

- Сверьте остаток денег в Cash Flow со строкой денежных средств в балансе.

- Соберите отчеты минимум за два года подряд для оценки динамики.

Если вы изучаете финансовую отчетность и хотите лучше оценивать компании, стоит также ознакомиться со статьей «Инвестиционный меморандум пример: как составить с нуля», где показано, как финансовые показатели используются в инвесторских материалах. А для понимания практического применения финансового анализа в инвестициях просмотрите материал «Due Diligence недвижимость: чек-лист инвестора 2026», где разбирается процесс проверки активов перед вложением средств.

FAQ

Как читать финансовую отчетность — с чего начинать абсолютному новичку?

Начинайте с баланса на одну страницу: найдите итог активов и итог обязательств плюс капитала, убедитесь, что они равны. Затем откройте P&L и найдите три строки — выручку, валовую прибыль, чистую прибыль. В первый раз это займет не 30 минут, а больше — и это нормально.

Чем отличается P&L от Cash Flow, если оба отчета о деньгах?

P&L показывает, сколько компания заработала и потратила по методу начисления — то есть независимо от того, поступили ли деньги на счет физически. Cash Flow показывает фактическое движение живых денег. Компания может иметь прибыль в P&L и ноль на счету одновременно.

Как читать баланс компании, если в нем 40 страниц?

Найдите консолидированную сводную таблицу — обычно это первые 2–3 страницы после оглавления. Остальное — примечания с деталями. Для базового анализа достаточно итоговых строк: общие активы, оборотные активы, текущие обязательства, собственный капитал.

Где бесплатно найти финансовую отчетность украинских компаний?

На сайте smida.gov.ua — здесь публикуют отчетность все публичные акционерные общества Украины. В условиях военного положения сайт может работать нестабильно, поэтому параллельно проверяйте YouControl или Опендатабот — они агрегируют те же данные в более удобном формате.