В 2025 году инвестиционная доходность ЕНПФ Казахстан под управлением Нацбанка снизилась до 7,43% при официальной инфляции 12,3%. Это привело к отрицательной реальной доходности. Однако полная отмена 10% ИПН для резидентов с 2026 года заставляет пересмотреть подход к управлению личными финансами.

ЕНПФ Казахстан: новые правила, отмена налогов и стратегии капитализации

TL;DR: главное об ЕНПФ Казахстан

Пенсионная система Казахстана перестает быть статичным резервом и превращается в долгосрочный инвестиционный инструмент. Благодаря полной отмене налога на выплаты в 2026 году и обновлению правил обязательных взносов вкладчики получают больше возможностей для управления капиталом. Однако каждому придется осознанно выбирать: оставить деньги под государственные гарантии Нацбанка с риском их обесценивания из-за инфляции или перевести активы в частный сектор ради более высокой прибыли, но без гарантий сохранения стартовой суммы.

Что стоит сделать вкладчикам уже сейчас:

- сверить свой текущий баланс с порогами достаточности на 2026 год,

- смоделировать размер будущих выплат через прогнозный калькулятор на портале,

- оценить риски и диверсифицировать портфель, передав излишек частным управляющим,

- снимать деньги досрочно исключительно для покупки активов, обгоняющих инфляцию (например, недвижимости).

Механика системы и новые правила 2026 года

Финансовые правила игры меняются. Владельцам бизнеса и наемным работникам стоит пересмотреть свои финансовые планы с учетом новых регуляторных требований.

Изменения во взносах и налоговые льготы

С 1 января 2026 года государство полностью отменяет ИПН (индивидуальный подоходный налог) на пенсионные выплаты для резидентов. Это касается как ежемесячных выплат, так и единовременного снятия средств на жилье или лечение.

Например, если раньше при снятии 5 миллионов тенге вы теряли 500 тысяч на налогах, теперь вся сумма поступит на ваш счет.

Есть и важный нюанс для бизнеса: с 2026 года ставка ОПВР (обязательных пенсионных взносов работодателя) составит 3,5% исключительно для работников, рожденных после 1 января 1975 года. К 2028 году этот показатель должен вырасти до 5%.

Бухгалтерия рассчитывает платеж от базы, ограниченной диапазоном от 1 до 50 МЗП (минимальных заработных плат). При этом государство сохраняет налоговые льготы для ДПВ (добровольных пенсионных взносов), которые компания перечисляет за сотрудника — такие платежи уменьшают налогооблагаемую базу по корпоративному налогу.

Прогнозирование и контроль

Если вас интересует, как проверить пенсионные накопления в Казахстане без посещения банка, воспользуйтесь обновленным кабинетом на официальном портале ЕНПФ. Там можно проанализировать накопления с помощью прогнозного калькулятора.

Алгоритм не показывает точную сумму до тенге, а помогает строить прогнозы на основе актуарных данных. Система учитывает базовую, солидарную, накопительную и добровольную части пенсии, поэтому пользователь может оценить разные сценарии — от досрочного снятия средств до передачи активов частным управляющим компаниям.

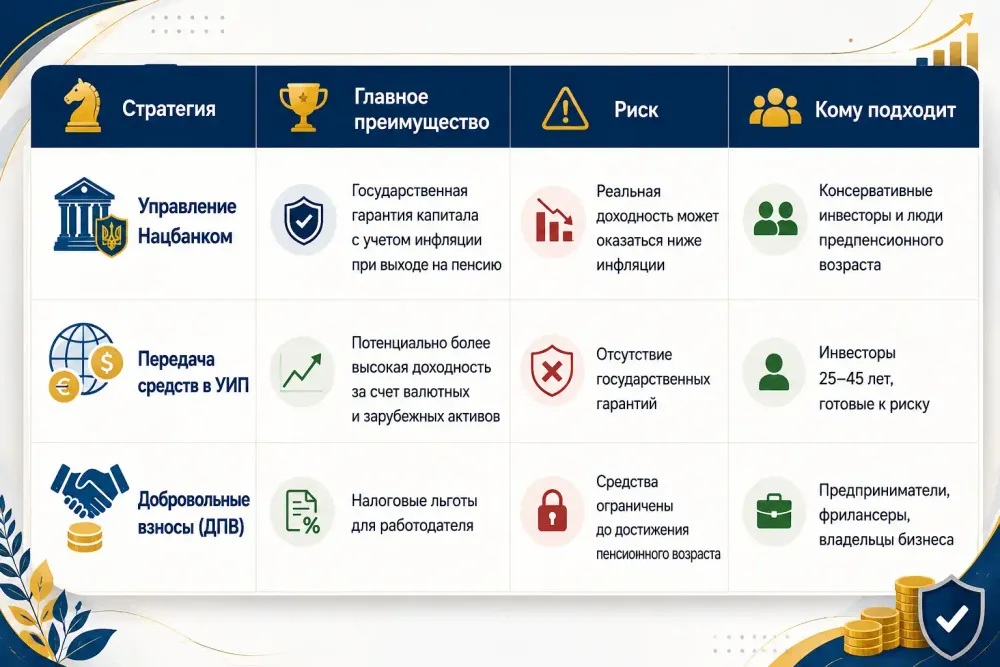

Анализ: риски, возможности и управление активами

Регулятор сохраняет комиссии системы на уровне 2,0% от инвестиционного дохода и 0,01% в месяц от активов. Главный вопрос — готовы ли вы передать часть средств частным управляющим ради потенциально более высокой доходности.

Инерционный сценарий

- Сценарий: вы оставляете все средства под управлением Нацбанка в консервативных инструментах.

- Следствие: портфель может показать реальную доходность ниже инфляции, как это произошло в 2025 году, когда доходность составила 7,43% при инфляции 12,3%.

- Решение: рассмотрите диверсификацию через УИП (управляющие инвестиционным портфелем — лицензированные частные компании). Некоторые из них демонстрируют более высокую номинальную доходность, однако государственные гарантии на такие средства не распространяются.

Ошибка досрочного изъятия

- Сценарий: вы используете превышение порога достаточности на потребительские расходы.

- Следствие: теряется база для сложного процента. Купленный автомобиль не капитализируется, а деньги постепенно обесцениваются.

- Решение: используйте средства преимущественно для покупки недвижимости с арендной доходностью, способной опережать инфляцию и доходность государственных облигаций.

Практический пример

Алексей, 30-летний разработчик, накопил на счете 6 миллионов тенге. По таблицам 2026 года обязательный порог достаточности для него составляет 5 120 000 тенге. Таким образом, у него остается 880 тысяч тенге свободных средств.

Вместо покупки нового смартфона он решил передать эту сумму частному управляющему. Алексей понимает риски: частные компании инвестируют в валютные активы, однако стопроцентных гарантий сохранности первоначальной суммы государство не предоставляет.

Сравнение стратегий

«Отмена ИПН для резидентов в 2026 году меняет саму математику накоплений. Пенсионный счет становится полноценным инвестиционным инструментом, однако переход к частным управляющим требует тщательной оценки рисков». — Алексей Новиков, финансовый аналитик и риск-менеджер

Итоги

ЕНПФ уже нельзя рассматривать только как резерв на старость — система постепенно превращается в полноценный финансовый инструмент. При планировании бюджета важно учитывать возможности ЕНПФ, но помнить, что гарантированной сверхдоходности здесь нет.

Что стоит сделать:

- Скачайте выписку за последние 12 месяцев и проверьте динамику накоплений.

- Сравните свой баланс с таблицами порогов достаточности на 2026 год.

- Оцените, имеет ли смысл передавать часть средств частным управляющим компаниям.

Чтобы лучше понять логику пенсионных накоплений и долгосрочных инвестиционных решений, рекомендуем также ознакомиться со статьёй «Финансовый мониторинг 2026: при каких суммах банк гарантированно заблокирует счёт ИП», в которой рассматриваются правила контроля за средствами и их влияние на финансовое поведение. А для более широкого контекста работы с инвестиционными инструментами просмотрите материал «ОВГЗ нерезиденты Украина: покупка онлайн».

Чек-лист

- Авторизуйтесь на портале с помощью ЭЦП.

- Проверьте историю начисления обязательных взносов от текущего работодателя.

- Рассчитайте примерный размер будущих выплат через калькулятор.

- Изучите отчетность управляющих компаний на сайте финансового регулятора.

- Подайте заявление на перевод средств частному управляющему, если баланс превышает порог достаточности.

Часто задаваемые вопросы

Как начать копить, если вы работаете на себя?

Откройте счет и настройте регулярные платежи как самозанятое лицо. Если вы используете СНР (специальный налоговый режим), ставка обязательных взносов составляет 1% от дохода.

Что нужно для досрочного снятия денег?

Ваш баланс должен превышать порог минимальной достаточности. Для 30-летнего человека в 2026 году он составляет 5 120 000 тенге. Использовать превышение можно исключительно на покупку жилья или лечение.

Какие лимиты обязательных взносов действуют в 2026 году?

Компании выплачивают 3,5% ОПВР за работников, рожденных после 1 января 1975 года. База расчета ограничена диапазоном от 1 до 50 МЗП.

Безопасно ли переводить активы частным управляющим?

При переводе средств в частные УИП инвестор берет на себя рыночный риск, поскольку государство не гарантирует сохранность капитала. В случае неудачной инвестиционной стратегии возможна потеря части доходности или капитала, поэтому диверсификация остается ключевым принципом.