Службове доручення президента знизити відсотки за кредитами в Таджикистані лунає щороку з 2018-го, але середньозважена ставка в національній валюті в 2025 році становила 22,6%. При цьому кредит МСБ Таджикистан у мікрофінансових організаціях часто обходиться в 31–36% річних, а то й більше. Парадокс: Нацбанк знизив ставку рефінансування до 7,5%, інфляція — 3,5%, але підприємець платить утричі більше. Розбираємо, з чого складається реальна вартість позики та де шукати найменше зло.

Кредит МСБ Таджикистан: реальні ставки мікрофінансових організацій та банків у 2026 році

TL;DR: головне про кредити для МСБ у Таджикистані

Кредити для МСБ у Таджикистані — найдорожчі в регіоні: 22,6% у банках, 31–36% у МФО, а з комісіями — до 40% річних. Валютний кредит (долар) дешевший на папері, але вбивчий для бізнесу з доходом у сомоні — при девальвації борг зростає. Перед підписанням перевірте ефективну ставку, оцінку застави та наявність ліцензії НБТ.

Коротко:

Рахуйте ЕПС, а не заявлену ставку

Не беріть валюту, якщо дохід у сомоні

Закладіть +30% до платежу про запас

Звідки беруться 22,6%: анатомія ставки в Таджикистані

Коли ви бачите заявлену ставку, це лише верхівка айсберга. Розкладемо структуру кредиту на складові.

Чому банки не знижують ставки, навіть коли регулятор тисне

Середньозважена ставка за кредитами в національній валюті за 2025 рік — 22,6%, у валюті — 11,7%. Різниця в 11 в. п. — перший червоний прапорець. Курсові ризики при валютному кредиті лягають на вас: хоча курс сомоні у 2025 році демонстрував відносну стабільність (коливання в межах 2–3%), ризик девальвації залишається значущим.

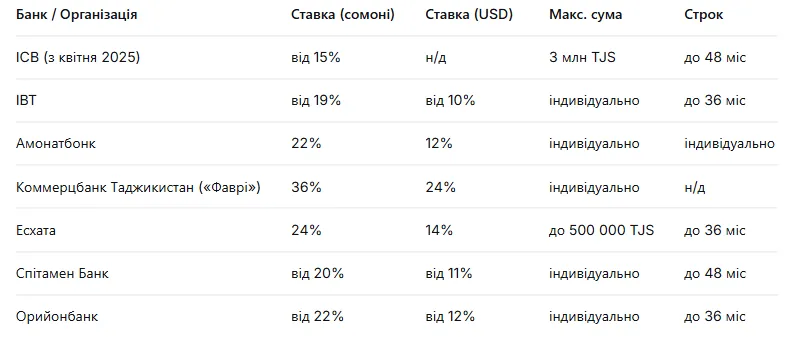

Ось реальні пропозиції банківського сектору (згідно з оприлюдненими тарифами на офіційних сайтах банків станом на лютий 2026 року):

Нюанс: ставка «від 15%» в ICB — для якісних позичальників з ідеальною історією. Для решти старт вищий.

Нюанс: ставка «від 15%» в ICB — для якісних позичальників з ідеальною історією. Для решти старт вищий.

Як оцінити реальну вартість кредиту: метод прикладної математики

Ефективна процентна ставка (ЕПС) — це повна вартість кредиту з урахуванням усіх комісій, страховок і зборів. У Таджикистані МФО зобов’язані розкривати ЕПС, але дрібним шрифтом.

Порахуємо. Берете 10 000 TJS під 24% річних на рік. Здавалося б, переплата 2400 TJS. Але додайте:

Комісія за видачу — 3% (300 TJS)

Страховка — 2% (200 TJS)

Щомісячна комісія за обслуговування — 0,5% від початкової суми кредиту (600 TJS за рік)

Чому це критично: комісія нараховується на початкову суму, а не на залишок боргу. Разом: 2400 + 300 + 200 + 600 = 3500 TJS. ЕПС — 35% замість 24%. Перевіряйте договір на наявність рядка «ефективна процентна ставка».

Важливе застереження про місячні ставки. Якщо вам пропонують «3% на місяць», номінальна річна ставка — 36%. Але через капіталізацію відсотків (нарахування відсотків на відсотки) або специфіку графіку платежів реальна ЕПС перевищить 40%. Завжди вимагайте розрахунок у річних відсотках за методологією НБТ.

Регуляторний фон 2025–2026: ключова ставка падає, але кредити дорожчають

У 2025 році Національний банк Таджикистану послідовно знижував ставку рефінансування (фактично вартість грошей для банків) з 9% до 7,5%. У лютому 2026-го вона склала 7,0%. Очікується, що до кінця 2027 року вона знизиться до 6,0%.

Інфляція за підсумками 2025 року становила 3,5% — у рамках цільового діапазону НБТ (5% ± 2 п. п.). Різниця між ринковою ставкою кредитування (22,6%) та ставкою рефінансування (7,5%) — 15,1 в. п. Це маржа, яку забирають банки. Для порівняння: у країнах Східної Європи цей спред становить 4–6 в. п., тоді як у Таджикистані він перевищує 15 в. п.

Як це працює на практиці: кейс Фарруха з Худжанда

Фаррух, власник невеликого цеху з виробництва будматеріалів у Худжанді, у лютому 2025 року взяв кредит МСБ у банку «Есхата» на розширення — 150 000 сомоні під 22% на 24 місяці. Оборот дозволяв платити. Але через три місяці постачальник цементу підняв ціни на 30% через дефіцит. Маржинальність впала. Фаррух перестав вносити платежі. Банк нарахував пеню — 0,2% за кожен день прострочення (73% річних) на всю суму простроченої заборгованості. Через пів року борг виріс до 195 000 сомоні. Фаррух продав частину обладнання, щоб закрити тіло. Висновок: закладайте в бізнес-план запас міцності не менше ніж 30% від щомісячного платежу. Сезонність і волатильність цін на сировину в Таджикистані — не теорія, а щоденна реальність.

МФО Таджикистан: швидкі гроші під тридцять відсотків

Якщо банк вам відмовив або гроші потрібні завтра — МФО залишається єдиним варіантом. Але готуйтеся платити.

Чим МФО відрізняються від банків (і чому це дорого)

Мікрофінансові організації (МФО) — це небанківські установи, які видають дрібні кредити під вищі відсотки, компенсуючи підвищені ризики та адміністративні витрати.

Станом на кінець 2025 року в Таджикистані діють 69 кредитних фінансових організацій, з яких 26 мікрокредитних депозитних організацій, 3 мікрокредитні організації та 22 мікрокредитних фонди.

Хто ключові гравці:

«Без застави та поручителя» — пастка для початківців

FINCA періодично запускає акції з кредитами до 100 000 TJS без застави та поручителя. Звучить привабливо. Але:

Строк зазвичай коротший — до 12 місяців

Ставка вища за стандартну на 5–10 в. п.

При простроченні — миттєве блокування повторних кредитів у всіх МФО групи

“У Таджикистані склалася парадоксальна ситуація: ключова ставка знижується, інфляція під контролем, але кредити для бізнесу в сомоні продовжують дорожчати. Спред між ставкою рефінансування (7,5%) та середньоринковою ставкою за кредитами (22,6%) становить понад 15 в. п. — один із найвищих показників у регіоні. Причина — не неефективність банків, а високий рівень проблемних кредитів у портфелях і дефіцит довгої ліквідності в національній валюті. Позичальник фактично субсидує ризики всієї системи.” — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Ризики, про які мовчать у кредитному відділі

Перший ризик — валютний. Кредит у доларах під 11,7% виглядає вигідніше, ніж у сомоні під 22,6%. Але ризик девальвації залишається. Сценарій: взяли $10 000 (еквівалент ~110 000 TJS за курсу 11). За рік сомоні ослаб до 13 за долар. Борг у національній валюті — 130 000 TJS. Переплата за рахунок курсу — 20 000 TJS понад відсотки.

Запам’ятайте це правило: якщо ваш бізнес орієнтований на внутрішній ринок у сомоні — валютний кредит категорично не підходить. Ви берете на себе валютний ризик, який не можете хеджувати (захиститися від несприятливої зміни курсу). Отриманий дохід у сомоні, а віддавати доведеться більше через девальвацію.

Другий ризик — короткі строки. Більшість банків пропонують кредити на 24–36 місяців. Для бізнесу з окупністю 3–4 роки це прямий шлях до касових розривів. Наслідок: рефінансування старого кредиту новим під вищу ставку. Як мінімізувати: шукайте програми зі строком від 48 місяців — наприклад, ICB або Спітамен Банк пропонують до 48 місяців.

Третій ризик — застава. Оцінка майна часто занижується на 30–50%. Сценарій: заставне обладнання реальною вартістю 200 000 TJS оцінюють у 100 000 TJS. Ви отримуєте кредит на 70 000 TJS замість очікуваних 140 000. Як мінімізувати: отримайте незалежну оцінку заздалегідь і використовуйте її під час переговорів із банком.

Висновок: кредит МСБ Таджикистан — інструмент, а не панацея

Головний висновок: кредит МСБ Таджикистан у 2026 році — це дорогий інструмент, який вимагає ретельного розрахунку. Ставка 22,6% річних у сомоні — реальність, яку неможливо обійти, але можна пом’якшити правильною стратегією.

Що робити прямо зараз:

Перевірте свою кредитну історію в НБТ. Бездоганна історія дає змогу торгуватися за ставку.

Порівняйте ЕПС щонайменше в трьох організаціях. Використовуйте таблицю вище як стартову точку.

Закладіть у бізнес-план запас за щомісячним платежем мінімум 30% на випадок форс-мажору.

Перед тим як брати кредит для бізнесу, варто також ознайомитися зі статтею «Мікрокредити: реальна річна ставка (APR) та приховані платежі», щоб розуміти справжню вартість позики. А для оцінки ризиків фінансування та альтернатив перегляньте матеріал «Інвестиції в P2P-кредитування бізнесу: платформи та ризики дефолтів.».

Чек-лист перед оформленням кредиту

- Перевірте ставку рефінансування НБТ (актуальна 7,0% з лютого 2026) як орієнтир.

- Розрахуйте ефективну процентну ставку (ЕПС) самостійно — не вірте усним запевненням.

- Дізнайтеся про наявність пені та її розмір (стандарт — 0,2% за день прострочення).

- Уточніть можливість дострокового погашення без штрафу (FINCA, наприклад, дозволяє).

- Оцініть реальну ринкову вартість застави до візиту в банк.

- Звірте наявність ліцензії НБТ на сайті регулятора (реєстр знаходиться в розділі «Нагляд» на nbt.tj).

Поширені запитання

Які документи потрібні для отримання кредиту МСБ у Таджикистані?

Стандартний пакет: паспорт, ідентифікаційний номер платника податків (ІПН), для сум понад 50 000 TJS — підтвердження діяльності та застава або поручитель.

Чи можна отримати кредит на бізнес без застави?

Так, у рамках акцій окремих МФО (наприклад, FINCA пропонує до 100 000 TJS без застави та поручителя). Ставка буде вищою за стандартну на 5–10 в. п.

Яка максимальна сума кредиту для МСБ у Таджикистані?

У банках — до 3 млн сомоні (ICB), у МФО зазвичай до 250 000 TJS. Окремі програми для великого бізнесу — до $1,5 млн.

Чи безпечно брати кредит у МФО?

Безпечно, якщо організація має ліцензію Національного банку Таджикистану. Перевірте наявність у реєстрі на nbt.tj (розділ «Нагляд»). Уникайте «чорних» кредиторів, які пропонують ставки понад 50% річних.