Економіка Таджикистану більш ніж на третину залежить від грошових переказів заробітчан — у 2024 році цей показник сягнув 49% ВВП. Платіжні системи Таджикистану останніми роками стрімко трансформуються: регулятор послідовно впроваджує політику цифровізації та переходу на безготівкові розрахунки. На цьому тлі з’являються нові гравці, а старі учасники ринку отримують банківські ліцензії. Як не помилитися з вибором і що змінилося у 2026 році?

Платіжні системи Таджикистану 2026: доступні способи переказів

Як регулюються платіжні системи Таджикистану

Національний банк Таджикистану виступає головним регулятором і веде офіційний Реєстр операторів платіжних систем. Станом на початок 2026 року до реєстру внесено як міжнародних гігантів (Visa, Mastercard, Western Union), так і локальних операторів ( “Корті Міллі”, “Осон”, “ExpressPay”). Ліцензування платіжних систем у Таджикистані триває, і 2025 рік став рекордним за кількістю нових ліцензіатів.

У 2025 році Нацбанк видав ліцензії одразу кільком операторам: “Sendy” (7 січня), “EASY PAY” (22 січня) та “БЕСТ” (15 серпня). Також було акредитовано російську систему “Астрасенд”, яка стала восьмою за рахунком російською платіжною системою на місцевому ринку.

Fintech-сектор Таджикистану

Драйвером змін виступають не лише банки, а й фінтех-компанії. Fintech Таджикистан представлений такими яскравими гравцями, як Alif Bank (колишній “Аліф”) та платформа OSON. Ці компанії пропонують рішення, які часто випереджають традиційні банки за зручністю та швидкістю.

Важливий контекст: Економіка Таджикистану тісно зав’язана на переказах. За часткою переказів у ВВП Таджикистан посідає перше місце у світі (близько 49% ВВП), хоча за абсолютними обсягами поступається значно більшому Узбекистану. Для порівняння, у 2024 році перекази до Узбекистану досягли $14,8 млрд (14% ВВП), до Киргизстану — 24% ВВП, але в абсолютних цифрах поступаються Узбекистану. При цьому понад 80% міграційних потоків із Таджикистану спрямовано до Росії.

Аналіз: ключові гравці та їхні можливості

Ринок грошових переказів у Таджикистані сьогодні можна умовно поділити на три сегменти: традиційні банки, міжнародні платіжні системи та фінтех-сервіси.

Imon International: від МДО до банку

Imon International — це, мабуть, головна історія успіху 2025 року. 26 грудня 2025 року Національний банк Таджикистану видав цій мікродепозитній організації (МДО) повноцінну банківську ліцензію. Компанія, яка функціонує на ринку понад 20 років і має розгалужену мережу зі 130 представництв, стала 19-м комерційним банком країни.

Отримання ліцензії дозволило Imon International розширити спектр операцій, зокрема проводити операції з іноземною валютою. Разом із іншим гравцем — Humo — вони тепер контролюють майже 10% активів усього банківського сектору.

Щодо SWIFT-переказів: Згідно з даними міжнародних сервісів грошових переказів, код NABWTJ22 дійсно належить Imon International як кінцевому отримувачу коштів. Проте технічно це код, який використовується через кореспондентські відносини, тому для повноцінних SWIFT-переказів варто додатково уточнювати банк-посередник у вашому банку-відправнику. Для успішного SWIFT-переказу на рахунок Imon Bank обов'язково вказуйте номер рахунку отримувача у форматі IBAN — це критична вимога 2026 року.

Alif Bank: лідер Fintech-трансформації

Alif Bank — це показовий приклад того, як технологічний стартап змінює ринок. За 11 років компанія пройшла шлях від офісу з трьома співробітниками до лідера цифрових фінансів у Центральній Азії.

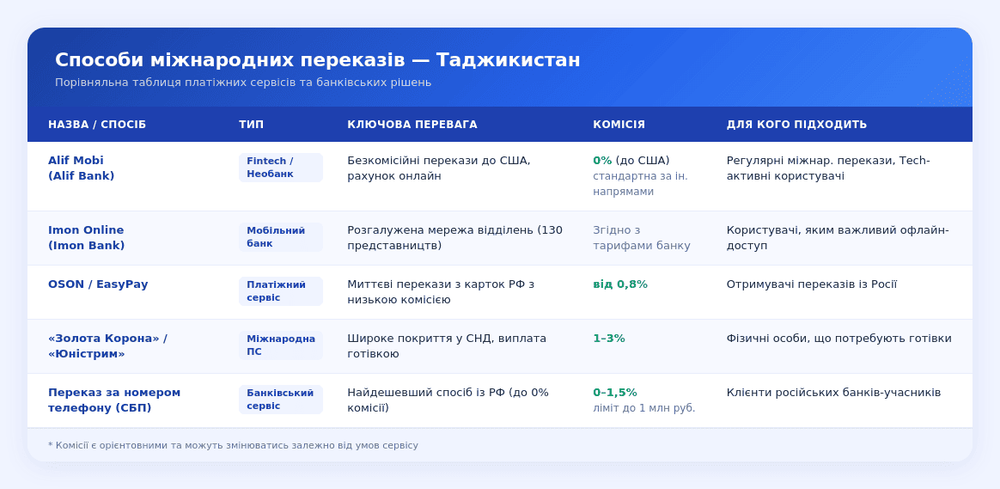

Сьогодні Alif обслуговує понад 2 млн активних клієнтів. Його мобільний застосунок Alif Mobi дозволяє відкрити банківський рахунок без візиту в офіс і підтримує перекази у понад 190 країн. 2025 року Alif запустив безкомісійні перекази з Таджикистану до США, а також розширив сервіс міжнародних переказів на картки UnionPay у понад 180 країн світу з лімітом до $2000 за одну транзакцію.

Міжнародні системи переказів

Класичні міжнародні системи не здають позицій. У реєстрі НБТ представлені Western Union, Visa, Mastercard, UnionPay, “Юністрим”, “Золота Корона” та “Астрасенд”. Вони забезпечують стабільний канал для переказів, особливо з Росії, яка залишається головним донором переказів до Таджикистану.

Уточнення щодо “Астрасенд”: Це російська платіжна система, зареєстрована ЦБ РФ 31 жовтня 2022 року. У грудні 2023 року Нацбанк Таджикистану видав їй безстрокову ліцензію на роботу в республіці. Оператором системи виступає комерційний банк “Соколовський”. “Астрасенд” стала восьмою російською платіжною системою на таджицькому ринку.

У січні 2025 року жителям Росії стали доступні перекази за СБП одразу до дев’яти країн, включно з Таджикистаном. Т-банк пропонує такі перекази без комісії (до 30 млн руб./міс.) — це стосується внутрішніх операцій, а для переказів до Таджикистану діють ліміти банку-відправника (зазвичай до 1 млн руб.). РСХБ переказує з комісією 1,5% і лімітом до 1 млн руб..

Сервіси миттєвих переказів

Окрему нішу займають сервіси миттєвих переказів, як-от OSON (ТОВ «ПАРДОХТИ ОСОН», бренд EasyPay). Цей онлайн-сервіс дозволяє переказувати кошти з будь-яких російських карт (Visa, Mastercard, МИР) на рахунки та картки Міжнародного банку Таджикистану, а також на будь-які картки «Корті Міллі» всіх банків республіки з комісією від 0,8%.

Національна платіжна система «Корті Міллі»

«Корті Міллі» — це національна платіжна система Таджикистану, створена в січні 2012 року. Саме через неї проходить більшість розрахунків усередині країни: більше половини всіх випущених карток припадає саме на «Корті Міллі» (54,1%). До системи прив’язані зарплатні карти більшості жителів республіки, зокрема всіх бюджетних працівників, а також картки пенсіонерів.

Порівняльна таблиця: як вибрати спосіб переказу

Перед вами зведена таблиця, яка допоможе зорієнтуватися в поточних умовах (станом на 2026 рік):

“Ключова проблема платіжних систем Таджикистану — не відсутність технологій, а нерівномірний доступ до них. Отримання банківських ліцензій Imon International та Humo — величезний крок вперед, адже вони покривають регіони, куди великі банки не заходять. Fintech-компанії на кшталт Alif Bank забезпечують швидкість, але для пересічного мігранта в російському глухому куті найкращим інструментом все ще залишається «Золота Корона» або Western Union.” — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Висновок: як обрати платіжну систему

Підбиваючи підсумок, зазначимо: платіжні системи Таджикистану пропонують сьогодні різноманітні інструменти, але вибір залежить від ваших пріоритетів. Якщо вам потрібна найнижча комісія — зверніть увагу на перекази за СБП або спеціалізовані сервіси на кшталт OSON. Якщо надійність і розгалужена мережа — обирайте банківські застосунки Imon Bank або Alif Bank.

Що робити прямо зараз:

Якщо ви плануєте перекази з Росії, перевірте, чи ваш банк підтримує СБП у Таджикистан — це може заощадити до 3% комісії (ліміт зазвичай до 1 млн руб.).

Скачайте застосунки Alif Mobi та IMON Online, порівняйте їхні курси валют на конкретний момент — різниця може бути суттєвою.

Для великих сум (>$2000) завжди розбивайте переказ на кілька транзакцій різними системами, щоб мінімізувати ризик блокування.

Щоб краще зрозуміти розвиток платіжної інфраструктури та конкуренцію сервісів у регіоні, варто також ознайомитися зі статтею «Еквайринг для сайту: порівняння WayForPay, LiqPay, Fondy». А ширший контекст трансформації фінтеху розкрито в матеріалі «Open Banking в Україні: коли ми зможемо керувати всіма рахунками з одного додатку».

Чек-лист безпечних дій

- Перевірте ліцензію — чи є організація в реєстрі Національного банку Таджикистану

- Порівняйте комісію — різниця між 0% і 3% на переказі $1000 дає $30 заощаджених

- Перевірте ліміти — більшість систем мають добові/місячні обмеження

- Вимкніть автопідстановку — вручну введіть номер картки/рахунку, щоб уникнути помилки

- Увімкніть сповіщення — push-повідомлення про статус транзакції

- Протестуйте малою сумою — відправте $10–20, щоб переконатися, що реквізити правильні

- Уникайте неліцензованих “обмінників” — офіційні платіжні системи забезпечують захист

Часті запитання

Як переказати гроші з Росії до Таджикистану з мінімальною комісією?

Найдешевший спосіб — переказ за номером телефону через СБП (комісія 0% для клієнтів Т-банку). Важливо: номер телефону отримувача має бути прив’язаний до картки «Корті Міллі» або рахунку в банку-партнері. Другий варіант — сервіс OSON (комісія від 0,8%). Ліміти зазвичай до 1 млн руб. на одну операцію.

Чи можна відкрити рахунок у таджицькому банку онлайн, не приїжджаючи до країни?

Так, Alif Bank дозволяє відкрити рахунок віддалено через застосунок Alif Mobi. Imon International вимагає особистої присутності для повноцінного обслуговування, хоча базові операції можливі через IMON Online.

Які ліміти на перекази для нерезидентів?

Ліміти залежать від системи. Для переказів із РФ через Сбербанк ліміт для нерезидентів — до 600 000 руб./міс., через Т-банк — до 5 млн руб./міс. Уточнюйте умови у вашому банку-відправнику.

Чи безпечно користуватися мобільними застосунками для переказів?

Так, за умови дотримання базових правил: завантажуйте застосунки лише з офіційних магазинів (Google Play, App Store), увімкніть двофакторну автентифікацію (2FA) та не переходьте за посиланнями в SMS.