У 2008 році, коли S&P 500 впав на 38%, акції Hermès втратили менше 15% і відновилися за рік. Luxury ринок рецесія переносить по-іншому, ніж масовий: він не «виживає» — він перерозподіляє. Поки Zara скорочувала колекції, LVMH купувала слабших гравців за безцінь.

Luxury ринок рецесія: чому предмети розкоші стійкіші за масовий сегмент і що з цим робити інвестору

TL;DR: головне про luxury ринок і рецесію

Luxury ринок не є однорідним. У кризу aspirational-бренди (Burberry, Coach) падають разом із масовим ринком, тоді як true luxury (Hermès, Chanel) — тримається або росте. Причина: їхній клієнт живе з активів, а не з зарплати.

- Три механізми захисту: ефект Веблена (дорожчання підвищує попит), відсутність знижок як принцип, і штучний дефіцит. Hermès не дає знижок навіть у рецесію — і саме тому залишається найстійкішим гравцем за оцінкою UBS та Morgan Stanley.

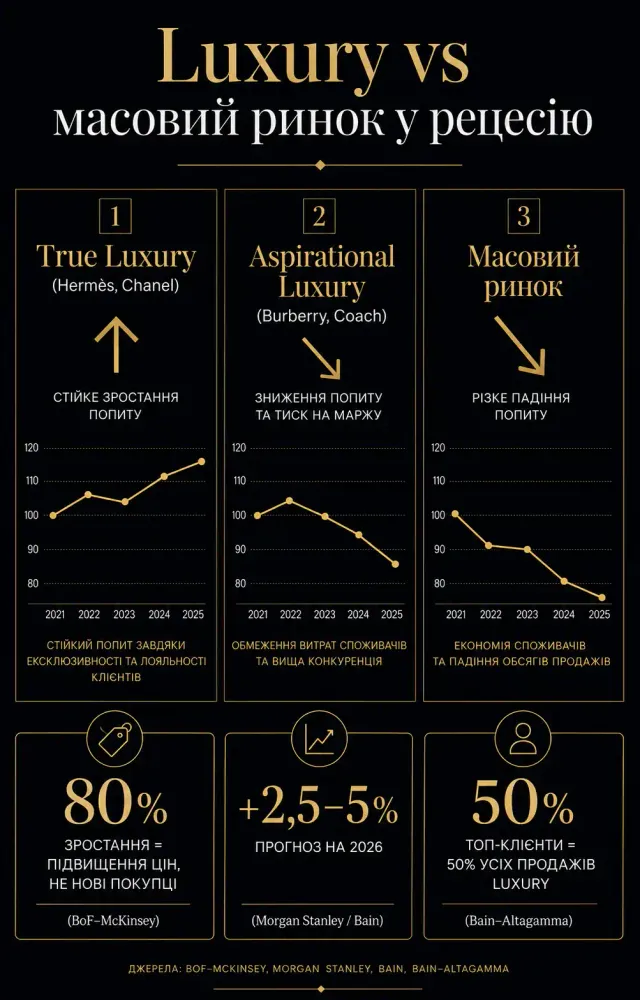

- Головний прихований ризик: ~80% зростання ринку за останні роки — це підвищення цін, а не нові покупці. Цей механізм вичерпується.

- Прогноз на 2026: базовий сценарій — +2,5–5% по ринку (Morgan Stanley, Bain). Ризиковий сценарій — падіння LVMH на 25–35%, Hermès на 10–15% при обвалі S&P 500 понад 20%.

- Для інвесторів з України: прямий переказ коштів на закордонний брокерський рахунок заборонений НБУ з 2022 року. Доступ реальний лише через кошти, які вже знаходяться за межами країни. Казахстан і Грузія — без подібних обмежень.

Чому luxury ринок поводиться інакше під час спадів

Говорити про luxury як про однорідний сегмент — помилка, яку роблять навіть досвідчені аналітики. Всередині категорії є чіткий поділ: «aspirational luxury» (Coach, Burberry, Michael Kors) і «true luxury» (Hermès, Chanel, Patek Philippe). У рецесію вони рухаються в різні боки. За даними Bain & Altagamma, ринок предметів розкоші втратив близько 20 мільйонів активних споживачів, і відтік був зосереджений саме серед aspirational-покупців — тих, хто «дотягувався» до категорії. Тобто ринок звужується знизу, але не зверху. Клієнти з високими витратами зберегли абсолютний рівень трат і тепер формують майже половину всіх продажів персональних предметів розкоші. Ось де нюанс, який пропускають початківці: luxury бренди вищого ешелону не конкурують за гаманець покупця з умовним H&M. Їхній клієнт — людина, чий добробут прив'язаний до активів (нерухомість, портфелі, бізнес), а не до зарплати. Якщо фондовий ринок росте або активи захищені від інфляції — ця людина витрачає. Рецесія, яка не б'є по капіталу, для неї майже непомітна.

Аналітика ринку: ключові метрики станом на середину 2026 року

Ринок неоднорідний, тому порівнюйте гравців за конкретними показниками, а не за загальними трендами категорії.

| Показник | Значення | Динаміка | Джерело |

|---|---|---|---|

| Обсяг global luxury goods market 2026 | $484,1 млрд | +4,3% до 2025 | Mordor Intelligence |

| Прогноз CAGR до 2031 | 4,32% | Стабільне зростання | Mordor Intelligence |

| Скорочення бази споживачів | −20 млн осіб (останній цикл) | Другий рік поспіль | Bain-Altagamma |

| Частка топ-клієнтів у продажах | ~50% | Зростає | Bain-Altagamma |

| Прогноз зростання Morgan Stanley на 2026 | +2,5% | Знижений з 4–5% | Morgan Stanley |

| Частка зростання через підвищення цін (останні 3 роки) | ~80% | Критичний рівень | BoF-McKinsey |

Ці цифри розповідають дві паралельні історії. Перша: ринок зростає. Друга: зростає він переважно через дорожчання, а не через збільшення обсягів. За оцінками BoF-McKinsey, близько 80% зростання luxury ринку в останні роки забезпечили підвищення цін, а не нарощення продажів. Це важливо для розуміння меж стійкості: цей механізм не безкінечний.

Локальний контекст: Україна та СНД

Для читача з України питання доступу до luxury як інвестиційного активу стоїть гостріше, ніж у Європі. З 2022 року НБУ суворо обмежив перекази коштів за кордон, особливо на інвестиційні цілі: українські ліцензовані брокери не надають повноцінного доступу до глобальних бірж, і всі сервіси купівлі іноземних акцій через вітчизняних посередників фактично призупинені. Постанова №18 від 24 лютого 2022 року з подальшими змінами забороняє більшість вихідних платежів, включаючи перекази на інвестиційні рахунки за кордоном.

Реальний шлях для резидента України — кошти, які вже знаходяться на рахунках за межами країни (наприклад, накопичені під час перебування за кордоном), або рахунки в іноземних брокерів, відкриті до або в перші місяці після початку повномасштабного вторгнення. Найбільш практичний варіант — рахунок безпосередньо в іноземного брокера (Interactive Brokers, Freedom Finance Europe тощо) за умови, що фондування відбувається через рахунок поза Україною. Це суттєво звужує коло тих, хто реально може скористатися рекомендаціями нижче.

Для казахстанських інвесторів ситуація принципово інша: НБК не обмежує купівлю іноземних цінних паперів для фізичних осіб, і доступ до глобальних luxury-акцій через AIX (Astana International Exchange) або міжнародні брокери відкритий. Це суттєва різниця в операційному середовищі, яку часто ігнорують.

Чому luxury стабільний: три структурні фактори

Стійкість luxury до рецесії — не магія бренду й не лояльність споживача. Це результат трьох взаємопов'язаних механізмів, кожен з яких підсилює інші.

«Ефект Веблена»: попит зростає зі зростанням ціни

Товари Веблена (блага, попит на які збільшується при зростанні ціни — парадокс, протилежний нормальному ринку) — основа логіки luxury. Hermès Birkin коштує $10 000–$500 000 і має листи очікування по кілька років. Якби компанія знизила ціну вдвічі — черги б зникли, бо зникло б відчуття ексклюзивності. Це пояснює, чому люксові бренди не йдуть на знижки навіть у кризу. Аналітики UBS вказали на Hermès як на «одну з небагатьох компаній, яка, вірогідно, збереже позитивне органічне зростання продажів навіть у жорсткій рецесії» — саме тому, що знижка знищила б ту саму ексклюзивність, яка і є продуктом. Масовий ринок у кризу змушений конкурувати ціною. Luxury у кризу конкурує дефіцитом.

Від'єднаність від циклу зайнятості

Масовий ринок прямо залежить від рівня зайнятості: втратив роботу — скоротив споживання. Клієнт luxury-сегменту верхнього ешелону прив'язаний до динаміки капіталу. Дослідження Prince & Associates 2008 року зафіксувало: споживачі з активами понад $10 млн планували збільшити витрати на предмети розкоші попри фінансову кризу, тоді як менш заможні — скорочували. Це не аномалія — це структура.

Чи ставить Вас це перед питанням: де тоді реальна межа захисту? Вона є. Bain & Company попереджає: якщо криза торкнеться вартості активів на тривалий строк або тарифні бар'єри суттєво підвищать ціну іноземних товарів для американських покупців, luxury може впасти різко. Тобто сегмент стійкий до рецесії через ринок праці, але вразливий до рецесії через обвал фондових ринків або торговельних обмежень — і це принципова різниця для інвестора.

Глобальна географічна диверсія як буфер

Великі luxury-конгломерати оперують у 50–80+ країнах одночасно, що робить їх структурно стійкішими до локальних рецесій. Коли Китай сповільнювався у 2024–2025 роках, LVMH частково компенсував це через США та Близький Схід. Коли американський споживач стискається під тарифним тиском у 2026-му — Азія та Європа пом'якшують удар.

Це відрізняє luxury від масового ритейлу, який, як правило, сконцентрований регіонально і не має подібного буферу. Hermès присутня у 45+ країнах, LVMH — у 81. Жоден регіональний спад не в змозі одночасно обвалити всі ринки збуту. Саме тому навіть у роки жорстких локальних криз конгломерати публікують позитивні консолідовані результати — і саме тому luxury бренди глобального масштабу принципово відрізняються від нішевих гравців із вузькою географією.

Сценарії та прогнози на друге півріччя 2026 року

Прогнозний горизонт — наступні 6–12 місяців: достатньо конкретно для операційних рішень і достатньо коротко, щоб уникнути надмірної невизначеності. Сценарний підхід тут доречніший за точковий прогноз, бо luxury ринок рецесія зачіпає по-різному залежно від природи спаду — цикл зайнятості чи обвал активів.

Базовий сценарій: помірне зростання з чітким розшаруванням

Bain прогнозує зростання глобального luxury сектору на 3–5% у 2026 році після фактично нульової динаміки попереднього циклу, з акцентом на emerging markets та ознаками відновлення в Китаї. Morgan Stanley переглянув оцінку до +2,5% — нижче консенсусу, з огляду на геополітичні ризики та уповільнення в Китаї, який формує близько 30% глобального споживання luxury.

Базовий сценарій: Hermès і Chanel продовжують зростати навіть у помірній рецесії; LVMH показує різнорідні результати залежно від сегменту; aspirational-бренди (Burberry, Tod's) відчуватимуть тиск. Для інвестора це означає: broad luxury ETF дасть меншу дохідність, ніж відбір точкових позицій у топ-ешелоні.

Альтернативний сценарій: тригер через активи і тарифи

Якщо торговельна напруженість призведе до реального тарифного шоку для американського споживача, а сповільнення в Китаї виявиться структурним, а не циклічним, Morgan Stanley бачить ризик виходу сектору в негативну зону. Конкретний тригер — падіння S&P 500 понад 20% на тлі рецесії в США: тоді навіть ультрабагаті клієнти скорочують видимі витрати через репутаційні ризики («ефект осоромлення розкоші»). Для Вас як інвестора це означає: при реалізації цього сценарію акції LVMH можуть скоригуватися на 25–35%, тоді як Hermès — на 10–15%, що підтверджується динамікою криз 2008 і 2020 років. Hermès і LVMH виявилися явними переможцями в обох кризових епізодах — але всередині цього порівняння Hermès стабільніший. Захисна позиція: overweight у Hermès, underweight у конгломератах із широким aspirational-портфелем.

"Luxury ринок рецесія не знищує — вона його очищує. Бренди, які надмірно розширились або розмили ексклюзивність, виходять з кризи ослабленими. Ті, хто зберіг дефіцит і якість — виходять сильнішими і часто дешевше купують конкурентів." — Олексій Новіков, фінансовий аналітик

Практичні рекомендації

Luxury ринок рецесія перетворює з ризику на можливість — але тільки для тих, хто розуміє внутрішню структуру сегменту і не плутає aspirational з true luxury. Три конкретні дії зараз:

- Якщо Ви маєте кошти на рахунку за межами України — відкрийте позицію в Hermès (EPA: RMS) або LVMH (EPA: MC) через Interactive Brokers або Freedom Finance Europe. Hermès дає захист у down-сценарії; LVMH — більший upside у відновленні. Резиденти Казахстану та Грузії мають ширший доступ без додаткових регуляторних бар'єрів.

- Розгляньте ETF Amundi S&P Global Luxury (тікер GLUX) як диверсифікований вхід у сегмент без необхідності відбирати окремі акції. Він дає експозицію на весь ешелон, але пам'ятайте: в ньому присутні і aspirational-гравці, що знижує захисний ефект у жорсткій рецесії.

- Стежте за квартальними звітами Hermès як провідним індикатором стану всього ринку: якщо Hermès сповільнюється — це сигнал для сектору, бо компанія єдина, яка не дає знижок і не спотворює виручку промоакціями. Наступний звіт очікується у липні 2026 року.

- Якщо Ви на ранньому етапі формування погляду на сектор — почніть з Bain-Altagamma Global Luxury Study: публікується двічі на рік, безкоштовна, і є стандартом аналізу ринку предметів розкоші без маркетингового шуму.

Чек-лист інвестора в luxury сегмент

- Розмежуйте «true luxury» і «aspirational luxury» у своєму watchlist — вони поводяться принципово по-різному в рецесію.

- Перевірте, чи маєте Ви кошти поза Україною — саме через них реально відкрити рахунок у міжнародного брокера.

- Відкрийте брокерський рахунок в Interactive Brokers або Freedom Finance Europe для доступу до акцій LVMH, Hermès, Richemont.

- Включіть у моніторинг квартальні звіти Hermès як провідний індикатор luxury ринку.

- Зважте ETF GLUX як базову диверсифіковану позицію, розуміючи його обмеження в жорсткому down-сценарії.

- Стежте за динамікою aspirational-брендів (Burberry, Ferragamo) — їх слабкість є сигналом входу в true luxury на просадці.

- Читайте Bain-Altagamma Global Luxury Study двічі на рік — це безкоштовний і найнадійніший орієнтир у секторі.

Якщо ви аналізуєте стійкість ринку люксу під час рецесії, варто також ознайомитися зі статтею «Інвестиції мистецтво: арт-ринок як клас активів», де розглядаються альтернативні активи з обмеженою кореляцією до класичних ринків. А для розуміння поведінки капіталу в кризові періоди перегляньте матеріал «Роль золота в портфелі: чому не варто довіряти лише йому».

Поширені запитання

Як оцінити, чи є бренд справжнім luxury для інвестиційного аналізу?

Орієнтуйтесь на три критерії: бренд не дає знижок навіть у кризу, має листи очікування або штучний дефіцит, і ціни на вторинному ринку не нижчі за роздрібні. Hermès Birkin і Rolex Daytona задовольняють усі три.

З чого почати аналіз luxury ринку як початківцю?

Читайте Bain-Altagamma Global Luxury Study — це галузевий стандарт, публікується безкоштовно. Паралельно вивчайте квартальні звіти LVMH: вони структуровані по сегментах і показують, як різні категорії реагують на макрозміни.

Який прогноз для luxury акцій на друге півріччя 2026 року?

Morgan Stanley прогнозує зростання сектору на 2,5% за рік у базовому сценарії; Bain — на 3–5%. У ризиковому сценарії (тарифний шок + падіння S&P 500 понад 20%) акції LVMH можуть скоригуватися на 25–35%, Hermès — на 10–15%.

Які структурні ризики в luxury сегменті, про які не говорять у базових гайдах?

Близько 80% зростання luxury у останні роки прийшло через підвищення цін, а не через зростання обсягів — при першому реальному падінні попиту бренди не матимуть цінового буферу вниз. Другий ризик: ерозія aspirational-бази вже відбулася, і повернути цих клієнтів складніше, ніж утримати.