Мікроінвестиції у 2026 році — це вже не іграшка для студентів із зарплатою $300, а індустрія з капіталізацією понад $6,2 млрд і середньою комісією 0,18% річних. Мікроінвестиційні платформи змогли перетворити щоденні витрати на покупки в інвестиційний портфель: Acorns за підсумками 2025-го заокруглив понад 18 млрд транзакцій своїх користувачів і автоматично інвестував різниці у ETF.

Мікроінвестиційні платформи: як працюють, скільки коштують і коли виправдані

TL;DR: головне про мікроінвестиційні платформи

Мікроінвестиційні платформи (наприклад, Acorns чи Stash) автоматично заокруглюють ваші щоденні витрати з картки та інвестують «решту» в біржові фонди (ETF) або дробові акції. Це зручний психологічний інструмент, який допомагає сформувати звичку накопичувати гроші непомітно для бюджету. Такі сервіси ідеально підходять новачкам та людям із нестабільним доходом, але для серйозного примноження капіталу вони занадто дорогі.

Що важливо врахувати перед стартом:

комбінуйте внески: самі лише заокруглення дають слабкий результат, тому додавайте регулярні мікродепозити;

контролюйте комісії: фіксована щомісячна абонплата катастрофічно «з'їдає» дохідність дуже малих портфелів;

пам'ятайте про приховані витрати: сервіси заробляють на розширенні спредів, затримці капіталізації та продажу транзакційних даних;

вчасно переходьте до класичного брокера: робіть це, щойно зможете стабільно інвестувати від $250 на місяць.

Як працюють мікроінвестиційні платформи: механіка та новації 2026

Платформи типу Acorns, Stash, Raiz діють за одним принципом: округлення покупок (round-up) — автоматичне заокруглення кожної транзакції по карті до цілого долара та інвестування різниці. Купили каву за $3,40? Система відкладе $0,60 у портфель із попередньо налаштованим розподілом (ETF, акції, облігації).

Інша механіка — recurring micro-deposits: регулярні внески від $5 до $50 щотижня. Stripe і Square вже інтегрували таку функцію у свої платіжні екосистеми, що дало доступ до інвестицій дрібними сумами малому бізнесу та фрілансерам.

У 2026 році ключова новація — AI-driven portfolio rebalancing (автоматичне перебалансування портфеля на основі штучного інтелекту). Платформи навчилися аналізувати індивідуальні витрати користувача та коригувати розподіл активів залежно від волатильності ринку. Крім того, fractional shares (дробові акції) стали стандартом: одну акцію Nvidia за $140 можна купити навіть за $1,40, що розблокувало доступ до преміальних активів для аудиторії з бюджетом $10–50 на місяць.

Від ETF до Direct Indexing (Прямого індексування)

Якщо раніше єдиним варіантом для мікроінвесторів були готові ETF, то у 2026 році платформи масово впроваджують Direct Indexing на базі дробових акцій. Це дозволяє алгоритму купувати не пай у фонді, а мікрочастки кожної з 500 компаній індексу S&P 500 окремо. Для користувача це дає можливість персоналізації: наприклад, алгоритм автоматично виключає з вашого портфеля акції нафтових компаній (ESG-фільтр) або компаній конкурентів вашого роботодавця, зберігаючи при цьому загальну дохідність ринку.

Round-up: як технічно реалізовано відкладення

Платформа отримує дані з банківського API (Open Banking у ЄС, Plaid у США). Кожна операція аналізується в реальному часі: якщо сума $7,32 — система відкладає $0,68. Критичний момент: затримка капіталізації (час, поки кошти фізично з'являться на брокерському рахунку). У Acorns це тепер T+1 (1 робочий день), у Raiz — до 3 днів.

Ризик «Cash Drag» (гальмування готівки)

Варто розуміти, що платформи рідко інвестують цент за центом. Зазвичай алгоритм чекає, поки сума округлень не досягне порогового значення (наприклад, $5), і лише тоді здійснює угоду. Якщо ринок стрімко зростає, ваші гроші лежать у вигляді фіату кілька днів і не беруть участі у зростанні. У довгостроковій перспективі цей ефект неінвестованої готівки (cash drag) з'їдає частину складного відсотка.

Автоматичне портфоліо: алгоритми розподілу активів

Robo-advisory (алгоритмічне управління портфелем) — друга основа мікроінвестиційних платформ. Користувач заповнює анкету з risk tolerance (готовністю до ризику), горизонтом інвестування (5, 10, 20 років), цілями (пенсія, навчання дітей). Алгоритм пропонує один із 7–10 шаблонів портфеля: від консервативного (75% облігацій, 25% акцій) до агресивного (100% акцій, 70% з яких — growth-сектори та AI-компанії).

Нюанс для досвідчених: більшість платформ використовують ETF як базовий актив (Vanguard, iShares, SPDR). Це знижує волатильність порівняно з окремими акціями, але Ви не можете вибрати конкретну компанію. Stash частково вирішує це, дозволяючи обрати до 15 окремих акцій поверх ETF-портфеля.

Мікроінвестиції: ризики, реальна прибутковість і edge cases

Чи справді працюють мікроінвестиції як стратегія накопичення капіталу? Дослідження Morningstar (січень 2026) показало: середній інвестор на Acorns заробив 8,2% річних за 2020–2025 рр. Цей показник очікувано поступається чистому індексу S&P 500 через наявність низькоризикових облігацій у портфелях, проте автоматичне усереднення доларової вартості (dollar-cost averaging) суттєво знизило загальну волатильність для користувачів. Однак, крім очевидних переваг, існують критичні ризики та неочевидні нюанси.

Приховані витрати: спреди та PFOF (Payment for Order Flow)

Більшість мікроінвестиційних платформ не беруть комісію за саму угоду купівлі/продажу, але це не означає, що транзакції безкоштовні. Брокери заробляють на маршрутизації ваших ордерів маркетмейкерам (PFOF) або на розширенні спредів (bid-ask spread) під час купівлі дробових акцій. Ви купуєте актив на кілька центів дорожче за реальну ринкову ціну, а продаєте — дешевше. На мікросумах це візуально непомітно, але технічно це приховано знижує вашу ефективну дохідність на 0,1–0,2% річних.

Комісії як частка від капіталу: проблема "малих портфелів"

Acorns бере $3/місяць за базовий тариф (Personal). Якщо Ваш портфель $250, це 14,4% річних тільки на платформі — що катастрофічно "з'їдає" весь можливий прибуток. При портфелі $6000 ця частка падає до більш прийнятних 0,6%. Edge case: Raiz в Австралії пропонує тариф $5/місяць, але перші $15 тис. звільняє від комісій за транзакції — вигідно, якщо Ви активно поповнюєте рахунок.

Монетизація транзакційних даних (Data Privacy Risk)

Щоб механіка round-up працювала, ви надаєте платформі постійний доступ до історії своїх банківських операцій. Багато фінтех-компаній агрегують ці дані, повністю їх анонімізують і продають як альтернативні дані (alternative data) гедж-фондам або дослідницьким центрам. Гедж-фонди використовують дані про щоденні витрати мільйонів користувачів, щоб прогнозувати квартальні звіти ритейлерів (наприклад, Walmart) ще до їх офіційної публікації. Ваш інвестиційний портфель — це лише частина бізнесу платформи; інша частина — це ваші дані.

Ризик низької абсолютної віддачі при малих сумах

Якщо щомісяця Ви інвестуєте $25 (середній показник за даними Raiz у 2025-му), навіть при 9% річних через 5 років це дасть $1890 — не враховуючи інфляцію 2,8–3,2%. Сценарій провалу: користувач покладається лише на round-up, не розуміючи, що для формування портфеля у $50 тис. знадобиться 35+ років за поточних темпів. Як мінімізувати: комбінуйте round-up із фіксованими щомісячними внесками від $150.

Відсутність повноцінної податкової оптимізації

Мікроінвестиційні платформи обмежено підтримують tax-loss harvesting (продаж активів у збиток для зменшення податкового навантаження). Wealthfront це вміє, але вимагає мінімум $500 на вхід. Якщо Ви з України — враховуйте, що податок на інвестиційний прибуток від іноземних брокерів становить 19,5% (18% ПДФО + 1,5% військового збору). Для резидентів Грузії діє 0%, але для резидентів США відсутність оптимізації може з'їсти до 1,8% річної доходності.

Кейс: як Андрій заробив на AI-ребалансуванні

Андрій, IT-спеціаліст зі Львова, використовував аналог Acorns від фінтеху Monobank Invest (запущений у березні 2025-го). За шість місяців він накопичив $340 через round-up та щотижневі внески по $10. У жовтні 2025-го, коли NASDAQ скорегувався на 12% через обвал акцій Nvidia, AI-алгоритм платформи автоматично перерозподілив 30% портфеля з технологічних ETF у захисні активи (золото, облігації). Коли у грудні ринок відновився, система повернула кошти у зростаючі активи. Результат: замість падіння на 8% Андрій закрив рік із +4,2%. Якби він тримав статичний портфель, збиток склав би $27 замість прибутку $14.

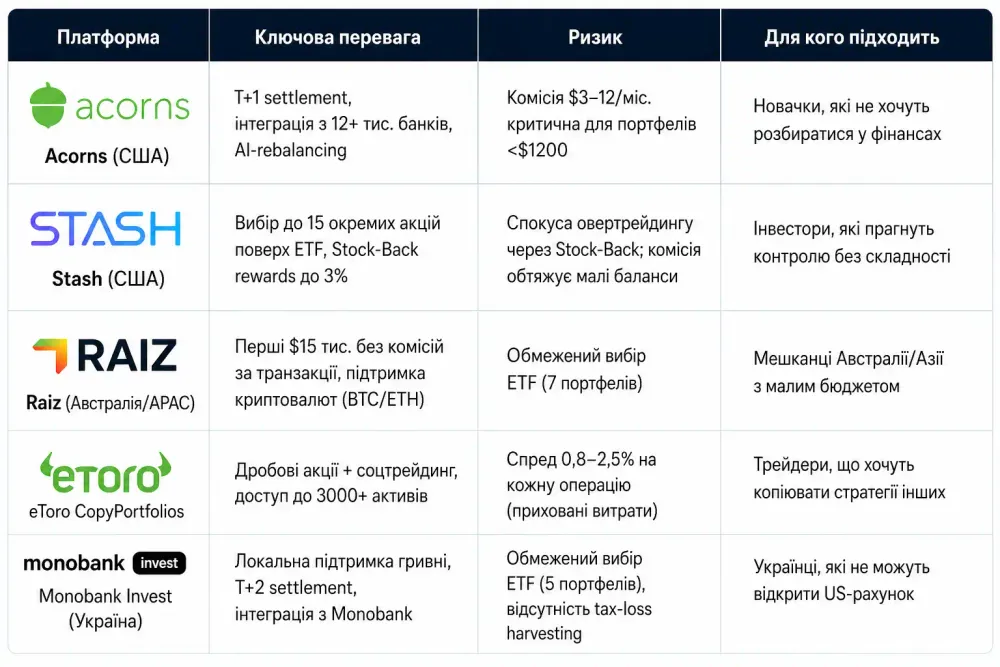

Порівняння топ-платформ: комісії, активи, доступність

"Мікроінвестиції працюють не як стратегія збагачення, а як психологічний тригер дисципліни. Якщо людина почала інвестувати $25 на місяць, через півроку вона вже шукає, де знайти додаткові $150. Це поведінковий зсув, а не математична магія." — Олексій Новіков, фінансовий аналітик, ризик-менеджер

З точки зору поведінкової економіки, мікроінвестиції використовують концепцію «ментальної бухгалтерії» (Mental Accounting) Річарда Талера. Людині психологічно боляче розлучитися з сумою у $100 відразу, але вона абсолютно не помічає втрати $3 на день. Платформи експлуатують цей когнітивний баг на користь користувача: вони перетворюють імпульсивні витрати на інструмент пасивного накопичення, знижуючи «біль від платежу» (pain of paying) під час інвестування.

Висновок: коли мікроінвестиційні платформи виправдані, а коли ні

Мікроінвестиції виправдані, якщо Ви маєте нестабільний дохід (фрілансер, стартапер) і не можете гарантувати фіксовані $500 на місяць на брокерський рахунок. У такому разі краще автоматизувати $10–30 через round-up, ніж взагалі не інвестувати. Проте якщо Ваш дохід стабільний від $2000/місяць, прямі інвестиції через Interactive Brokers або Trading 212 дадуть на 1,5–2,2% річних більше завдяки нижчим комісіям і податковій оптимізації.

Що робити прямо зараз: порахуйте Ваш щомісячний дискреційний дохід (вільні гроші після базових витрат). Якщо це $60–200 — тестуйте мікроінвестиційні платформи з безкоштовним trial на 3 місяці (Acorns, Stash пропонують). Якщо $250+ — відкрийте рахунок у традиційного брокера та налаштуйте автоінвестування в один low-cost ETF (наприклад, VTI або VWCE).

Якщо ви розглядаєте мікроінвестиції як спосіб входу на ринок, варто також ознайомитися зі статтею «Найкращі додатки для інвестицій в Україні», де зібрані доступні інструменти для старту. А для розуміння базових принципів формування капіталу перегляньте матеріал «Помилки під час диверсифікації: ключові ризики й рішення».

Чек-лист: як почати з мікроінвестицій без втрат

- Порахуйте Вашу точку беззбитковості (breakeven point): скільки потрібно інвестувати щомісяця, щоб комісія платформи не перевищувала 0,4% річних.

- Перевірте settlement period: запитайте у підтримки платформи, скільки днів займає капіталізація round-up (оптимально T+1, допустимо T+2).

- Активуйте recurring deposits: навіть $15/тиждень дадуть +40% до портфеля порівняно з винятково округленнями.

- Виберіть портфель на рівень вище Вашого ризик-профілю: алгоритми часто занижують частку акцій, щоб уникнути скарг.

- Встановіть alert на комісії: якщо за 6 місяців витрати на платформу перевищили 0,8% активів — переходьте на класичного брокера.

- Додайте дробові акції вручну: якщо платформа дозволяє, купіть 0,05 акції Microsoft або Tesla — це психологічно прив'яже Вас до портфеля.

- Реінвестуйте дивіденди: переконайтеся, що DRIP (автоматичне реінвестування дивідендів) увімкнено в налаштуваннях.

Поширені запитання

Чи можна заробити на мікроінвестиціях більше, ніж на депозиті?

Так, якщо Ваш портфель складається з ETF на акції (наприклад, VWCE або VTI), середня доходність становила 9–11% річних за 2021–2025 рр. Депозити у 2026-му дають 0,1–2% у доларах (Monobank, Raiffeisen Bank). Але мікроінвестиції мають волатильність: портфель може впасти на 18% за рік, тоді як депозит гарантовано захищений Фондом гарантування вкладів до 600 тис. грн (або на 100% суми на період дії спеціальних державних гарантій).

Скільки потрібно інвестувати щомісяця, щоб через 10 років накопичити $15 000?

За середньої доходності 8% річних (S&P 500 мінус інфляція та комісії) — близько $82/місяць. Якщо використовуєте лише round-up і він дає $25/місяць, доведеться додати $57 як регулярний внесок. Калькулятор на Investor.gov підтверджує цю цифру.

Які ліміти на виведення коштів у мікроінвестиційних платформ?

Acorns дозволяє виводити будь-яку суму без обмежень, і стандартні ACH-перекази є безкоштовними, але транзакція може займати до 3–5 робочих днів. Stash також пропонує безкоштовні стандартні перекази. Raiz — без лімітів, але обробка заявок на виведення займає 2–4 робочі дні, що критично за необхідності термінових грошей.

Чи безпечно зберігати гроші на мікроінвестиційних платформах?

Так, якщо платформа регульована SEC (США), FCA (Великобританія) або НБУ (Україна) і має SIPC insurance (страхування брокерських рахунків до $500 тис. у США). Acorns, Stash, Raiz мають таке покриття. Українські платформи типу Monobank Invest працюють через партнерство з Interactive Brokers, що також дає захист SIPC. Критичний нюанс: cash на рахунку не завжди страхується FDIC (банківська гарантія) — перевіряйте це у Terms of Service.