За даними S&P Global, понад 80% людей із доходом вище середнього втрачають до третини купівельної спроможності своїх заощаджень за 10 років. Причина не в низькому доході і не в поганій економії — вона в тому, що люди плутають два принципово різних процеси: облік минулих витрат і математичне прогнозування майбутнього. Банківський додаток показує, куди пішли гроші минулого місяця. Особиста фінансова модель показує, де ви опинитесь через 10 років, якщо нічого не зміните — і що саме треба змінити, щоб опинитися там, де хочете. Це різниця між дзеркалом заднього виду і навігатором. У цій статті — конкретна архітектура такої моделі: які блоки включити, які змінні врахувати, де новачки втрачають десятки тисяч доларів на «оптимістичній математиці» і як побудувати таблицю, яка витримає кризу, ведмежий ринок і зміну вашого доходу.

Фінансова модель особиста: як побудувати стратегію капіталу на 10 років

TL;DR: головне про особисту фінансову модель

Особиста фінансова модель — це не бюджет витрат, а динамічна таблиця, яка прораховує ваш капітал на 10 років вперед з урахуванням інфляції, податків і ринкових криз. На відміну від звичайного бюджетування, вона показує не минуле, а майбутнє — і миттєво перераховує результат при зміні будь-якого параметра. Це інструмент для тих, хто хоче не просто відкладати гроші, а керувати капіталом усвідомлено. За допомогою особистої фінансової моделі можна:

- побачити реальну дохідність після інфляції, податків і комісій,

- протестувати, що станеться з капіталом при падінні доходу або ринку,

- сформувати трирічний буфер і не продавати активи в кризу,

- автоматично індексувати інвестиції разом із зростанням доходу.

Бюджетування vs cash flow план: у чому принципова різниця

Коли ви фіксуєте витрати в банківському додатку або зводите дебет із кредитом у таблиці — це бюджетування. Воно корисне для контролю поточних витрат і допомагає не виходити за межі місячного ліміту. Але бюджетування дивиться виключно в минуле. Cash flow план — це принципово інший інструмент. Він проектує майбутні надходження та видатки вперед: на 12, 60 або 120 місяців. Ви не фіксуєте те, що вже сталося — ви моделюєте те, що станеться за різних сценаріїв.

Головна відмінність — динамічні змінні. Правильно збудований план фінансів дозволяє миттєво побачити, як зміниться ваш підсумковий капітал, якщо:

- ваш дохід зросте на 20% через три роки,

- інфляція прискориться до 5%,

- ви втратите роботу на 6 місяців,

- ринок акцій не зростатиме 5 років поспіль.

Саме ця гнучкість відрізняє модель, яка реально допомагає приймати рішення, від красивої таблиці, яка застаріває вже наступного місяця.

Архітектура особистої фінансової моделі: три базові блоки

Модель складається з трьох взаємопов'язаних блоків, кожен з яких виконує свою функцію. Перший задає правила гри, другий фіксує ваш рух у часі, третій розподіляє капітал між інструментами. Розберемо кожен докладно. Саме тому відкрийте Excel або Google Таблиці та створіть файл із трьома аркушами.

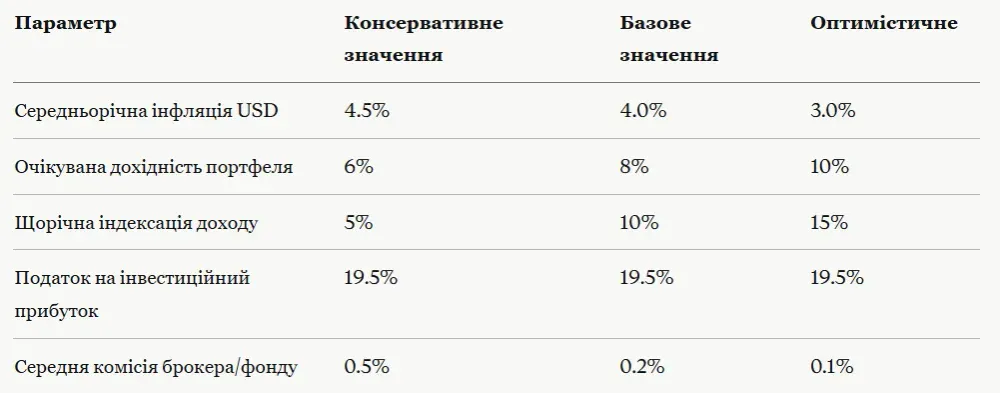

Блок 1. Макропараметри

Це «пульт управління» всієї моделі. Всі інші розрахунки посилаються на ці клітинки — і коли ви змінюєте один параметр, перераховується вся таблиця.

Закладайте на 2026–2027 рік не менше 4% інфляції долара — навіть якщо ФРС досягне цілі в 2%, реальна споживча інфляція для конкретної людини з великою часткою витрат на послуги і нерухомість буде вищою.

Блок 2. Довгостроковий план фінансів

Це основний аркуш із 120 рядками (місяць за місяцем). Для кожного місяця фіксуйте:

- Дохід — активний (зарплата, фриланс) і пасивний (дивіденди, відсотки)

- Обов'язкові витрати — оренда, комунальні, їжа, транспорт

- Змінні витрати — розваги, одяг, подорожі

- Дельта — різниця між доходами і витратами, яка йде на інвестиції

Ключова помилка новачків — фіксувати дельту як постійну суму. Якщо ваш дохід зростає на 10–15% щороку, а сума інвестицій залишається незмінною, модель показує фінансову деградацію, а не реальний прогрес. Правильно: щороку автоматично індексуйте дельту на відсоток зростання доходу. У формулах Google Sheets це виглядає так:

=B2 * (1 + $Параметри.$B$3)^(ROUNDDOWN((ROW()-2)/12,0)) де $Параметри.$B$3 — це клітинка з річним відсотком індексації доходу.д

Блок 3. Розподіл за класами активів

Кеш у банку, акції, облігації та криптоактиви генерують принципово різний грошовий потік і по-різному реагують на зміну ключової ставки ФРС. Для кожного класу активів пропишіть окремо:

- очікувану номінальну дохідність,

- реальну дохідність (після інфляції та податків),

- частку від загального портфеля,

- ліквідність (скільки часу потрібно, щоб вивести гроші без втрат).

Як побудувати таблицю з нуля: покрокова інструкція

Не потрібно одразу будувати складну систему — достатньо чотирьох послідовних кроків. Кожен наступний спирається на результат попереднього, тому важливо не пропускати жодного.

Крок 1. Визначте реальну дельту

Вивантажте банківські виписки за останні 6 місяців. Порахуйте середню різницю між надходженнями і витратами. Це ваша поточна дельта — та сума, яку ви реально можете інвестувати щомісяця без зміни способу життя. Більшість людей помиляються тут на 30–40%: вони беруть «в середньому витрачаю 2000$», але не враховують нерегулярні витрати — страховку раз на рік, ремонт техніки, відпустку. Розділіть річні нерегулярні витрати на 12 і включіть у місячні.

Крок 2. Розрахуйте майбутню вартість капіталу

Базова формула складного відсотка в Excel або Google Sheets:

=FV(ставка_на_місяць; кількість_місяців; -щомісячний_внесок; -початковий_капітал)

Приклад: ви інвестуєте $500 на місяць під 8% річних протягом 10 років, маючи стартовий капітал $5000.

=FV(8%/12; 120; -500; -5000)

Результат: ~$96 000 номінально. Але це ще не реальна цифра.

Крок 3. Скоригуйте на інфляцію та податки

Реальна дохідність розраховується за спрощеною формулою Фішера: При 8% номінальних і 4% інфляції реальна дохідність — лише 4%. Ваші $96 000 через 10 років матимуть купівельну спроможність приблизно $65 000 у сьогоднішніх грошах.

Реальна дохідність ≈ Номінальна дохідність − Інфляція

Додайте до цього податок на прибуток 19.5% при щорічному ребалансуванні і комісії фонду 0.1–0.5% — і реальна цифра знизиться ще на 10–15%.

Крок 4. Побудуйте три сценарії

Обов'язково прорахуйте мінімум три варіанти розвитку подій:

- Базовий — ваші поточні параметри без змін.

- Стресовий — дохід падає на 30% з 5-го року, дохідність активів нульова протягом 3 років, інфляція зростає до 5.5%.

- Оптимістичний — дохід зростає на 15% щороку, портфель дає 10% річних, інфляція залишається на 3%.

Різниця між стресовим і оптимістичним сценарієм через 10 років — часто у 2–3 рази за розміром капіталу. Це не абстракція: це конкретна відповідь на питання «наскільки критично для мене те, що відбувається на ринку».

Змінні та неочевидні ризики

Навіть коректно побудована модель може дати хибний результат, якщо в неї закладено неправильні вхідні дані. Є два ризики, які найчастіше ігнорують — і саме вони з'їдають найбільшу частину реального прибутку.

Tax drag: скільки насправді з'їдають податки

Більшість новачків просто множать $500 щомісячних інвестицій на 10% річних і радіють віртуальним мільйонам на графіку. Грамотна фінансова модель завжди враховує tax drag — зниження загальної дохідності через податки та витрати. Перед тим як реінвестувати відсотки наступного року, вирахуйте:

- Податок на інвестиційний прибуток — в Україні 18% ПДФО + 1.5% військовий збір = 19.5% від прибутку

- Комісії брокера — від 0.05% до 0.5% за угоду або рік управління

- Втрати на конвертації валют — спред між курсом купівлі та продажу, зазвичай 0.5–2%

Практичний кейс: Максим, senior-аналітик, заклав у таблицю $1000 щомісячних інвестицій в ETF під 9% річних і очікував отримати близько $193 000 через 10 років. Він проігнорував три речі:

- Податок 19.5% при щорічному ребалансуванні

- Регулярну комісію фонду 0.1% на рік

- Інфляцію 4%

Після внесення цих параметрів у формулу реальна купівельна спроможність його фінальної суми в сьогоднішніх грошах знизилась до $138 000. Різниця у $55 000 — ціна «оптимістичної математики».

Ризик послідовності дохідностей

Це один із найнебезпечніших ризиків, про який рідко говорять у популярних статтях про інвестиції.

- Сценарій: ви плануєте жити з капіталу починаючи з 8-го року моделі. Але саме в цей момент фондовий ринок падає на 25%, і ви змушені продавати активи на локальному дні, щоб покрити щоденні витрати.

- Чому це катастрофічно: якщо ринок падає на 25%, вам потрібне зростання на 33%, щоб повернутися до попередньої позначки. Але ви не просто чекаєте відновлення — ви ще й продаєте частину активів щомісяця. Капітал виснажується математично швидше, ніж ринок встигає відновитися.

- Числовий приклад: портфель $500 000, вилучення $2 500/місяць (6% річних). Ринок падає на 25% — портфель коштує $375 000. При збереженні темпу вилучення через 5 років без відновлення ринку залишок — близько $225 000 замість прогнозованих $400 000+.

- Як мінімізувати: закладайте у таблицю правило формування трирічного буфера в ультраконсервативних інструментах — короткострокові казначейські векселі США або ОВДП. Це дозволить не чіпати акції під час просадок і дати портфелю час на відновлення.

Стрес-тести та метрики ризику

Перевірити модель на міцність важливо ще до того, як ви почнете реально інвестувати. Два інструменти — симуляція втраченого десятиліття і метрика максимальної просадки — дозволяють побачити найгірші сценарії заздалегідь і підготуватися до них психологічно та фінансово.

Симуляція «втраченого десятиліття»

Що робитимете, якщо ринок завмре на 10 років? Це не фантастика: індекс S&P 500 у 2000–2009 роках показав нульову номінальну дохідність, а з урахуванням інфляції — мінус 20–25% реальних. Додайте в таблицю окремий аркуш із нульовою ставкою прибутковості для ризикових активів. Це покаже, чи виживе ваш капітал виключно за рахунок норми заощаджень. Якщо ні — вам потрібна більша дельта або довший горизонт.

Maximum Drawdown як стоп-фактор

Maximum Drawdown (MDD) — найбільше падіння вартості активу від історичного максимуму до локального мінімуму. Це метрика того, наскільки «боляче» вам буде тримати актив під час кризи. Пропишіть в Excel умовне форматування або формулу-умову, яка автоматично сигналізує, коли сукупна просадка портфеля перевищує 20%. Це жорсткий стоп-фактор, який не дасть вам прийняти емоційне рішення продати все «поки ще щось залишилось» — найпоширеніша і найдорожча помилка приватних інвесторів під час рецесії.

Класи активів для особистої моделі: реальна дохідність

«Головна помилка при моделюванні — статична норма заощаджень. Якщо ваші доходи ростуть на 15% щороку, а сума інвестицій залишається фіксованою, ваша таблиця показує фінансову деградацію, а не прогрес.» — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Як читати свою модель щомісяця

Побудувати таблицю — половина роботи. Друга половина — регулярно оновлювати і правильно інтерпретувати дані. Раз на місяць виконуйте такий ритуал:

- Звірте реальну дельту з прогнозною. Якщо ви планували інвестувати $600, але поклали $400 — зафіксуйте відхилення і перерахуйте, як це вплине на підсумковий капітал. Часто це відрезвляє краще за будь-яку мотиваційну статтю.

- Перевірте макропараметри. Якщо ФРС змінила ставку або вийшли нові дані по інфляції — оновіть блок параметрів і подивіться, як змінилися прогнози.

- Порівняйте фактичну дохідність портфеля з плановою. Якщо відхилення більше 2 процентних пунктів — з'ясуйте причину: це ринкова волатильність чи проблема з розподілом активів.

- Перевірте MDD. Якщо просадка наближається до 20% — активуйте буферний протокол: не продавайте акції, переходьте на витрати з консервативного буфера.

Висновок: що ваша фінансова модель має показувати вже сьогодні

Правильно налаштована особиста фінансова модель — це не красивий графік зростання капіталу. Це жорстка панель управління, де ви чітко бачите вартість кожного імпульсивного рішення в реальних грошах і місяцях фінансової свободи. Якщо ви пропустите один місяць інвестування сьогодні — через складний відсоток ви втрачаєте не просто $500, а місяці або роки фінансової незалежності в майбутньому. Модель робить цю залежність видимою та конкретною.

Покрокова дорожня карта для старту:

- Вивантажте банківські виписки за останні 6 місяців і визначте реальну середню дельту.

- Створіть базовий аркуш у Google Таблицях або Excel із горизонтом 120 місяців.

- Відокремте номінальну дохідність від реальної (після інфляції та податків).

- Внесіть комісії брокера або криптобіржі як щомісячні витрати у формулу.

- Проведіть стрес-тест: зменшіть активний дохід на 30% з 5-го року і подивіться, що відбувається.

- Налаштуйте трирічний консервативний буфер перед тим, як збільшувати частку ризикових активів.

- Налаштуйте автоматичний переказ коштів на брокерський рахунок у день отримання зарплати — це найпростіший спосіб усунути людський фактор.

Якщо ви плануєте фінансову стратегію на роки вперед, варто також ознайомитися зі статтею «Роль золота в портфелі: чому не варто довіряти лише йому», де розглядається баланс між різними типами активів. А для розуміння поведінки капіталу в кризові періоди перегляньте матеріал «Чи буде криза 2026: прогноз ринків, нафта та криптовалюта».

Поширені запитання

Як почати розрахунки новачку?

Створіть базовий шаблон в Excel із горизонтом хоча б на 3 роки. Один стовпець — прогноз накопичень під консервативні 5% річних. Цього достатньо для старту і формування звички. Не намагайтеся одразу побудувати ідеальну модель — починайте з простого і ускладнюйте поступово.

Що обов'язково враховувати при плануванні?

Закладайте зміну життєвих циклів: перекваліфікацію, народження дитини, купівлю нерухомості. Завжди тримайте буфер на непередбачувані витрати — 10–15% від річного доходу в ліквідних інструментах. Це не «заморожені гроші», а страховка, яка не дасть вам продати акції у найгірший момент.

Які ліміти дохідності брати для прогнозу?

Для консервативного портфеля — 4–6% річних у валюті. Для збалансованого — 7–9%. Уникайте двозначних цифр при довгостроковому плануванні: якщо закладете 12% і ринок дасть 4%, модель зламається емоційно і математично вже на першій корекції.

Чи безпечно включати криптоактиви?

Виділяйте на криптовалюти не більше 5–10% від загального портфеля. Для отримання додаткової дохідності використовуйте забезпечені стейблкоїни (USDC) у перевірених протоколах — це спосіб підвищити дохідність вільного кешу без надмірного ризику. Уникайте концентрації в одному волатильному токені.

Як часто оновлювати модель?

Мінімум раз на місяць — звіряйте фактичні дані з прогнозними. Раз на квартал — переглядайте макропараметри з урахуванням поточної економічної ситуації. Раз на рік — проводьте повний перегляд: чи змінились ваші цілі, горизонт планування, толерантність до ризику.