Банки Казахстан долари станом на травень 2026 року забезпечують стабільний доступ до валютної ліквідності в умовах жорстких обмежень на інших ринках пострадянського простору. Національний банк РК утримує базову ставку на рівні 18%, що стимулює розвиток гібридних банківських продуктів, де прибутковість за доларовими залишками прив’язана до американської ставки SOFR (плаваюча ставка за операціями репо). Регуляторні зміни 2025–2026 років, зокрема цифровізація через eResidency та прямі кореспондентські відносини з JPMorgan, дозволили місцевим фінансовим установам стати надійним хабом для капіталу. Ми проаналізували вісім об'єктів за п’ятьма критеріями (від безпеки до транзакційних витрат), щоб сформувати рейтинг із конкретними цифрами, порівняльною таблицею та чек-листом.

Глобальний рейтинг 2026 року: як банки Казахстан долари захищають від інфляції та ризиків

TL;DR: головне про банки Казахстан долари

Банківська система Казахстану стала надійним фінансовим хабом завдяки інтеграції з глобальними ринками та впровадженню цифрового резидентства. Місцеві банки пропонують не лише стандартне зберігання валюти, а й гібридні інвестиційні рахунки з дохідністю, що прив’язана до ставок ринку США. Це дозволяє ефективно захищати капітал від інфляції, зберігаючи при цьому високу швидкість міжнародних розрахунків.

За допомогою банків Казахстану можна:

здійснювати міжнародні SWIFT-перекази з мінімальними фіксованими комісіями,

керувати капіталом дистанційно через технологічні мобільні застосунки,

диверсифікувати заощадження у стабільній юрисдикції з рейтингами інвестиційного рівня.

Макроекономічний ландшафт: чому Казахстан у 2026 році?

Національний банк РК утримує базову ставку на рівні 18%, намагаючись стримати інфляцію, яка зафіксувалася на позначці 11%. Жорстка монетарна політика створила парадокс: локальні інструменти у тенге дають надвисоку прибутковість, тоді як депозити usd Казахстан довгий час залишалися маргінальним продуктом із низькими ставками. Ситуація змінилася завдяки інтеграції місцевого фінтеху (технологічні фінансові рішення) з глобальними ринками. Тепер банки реінвестують валютні залишки через механізми репо (короткострокові позики під заставу цінних паперів) на ринку США. Це призвело до появи рахунків, де прибутковість прив'язана до безризикових ставок США. Програма eResidency дозволяє отримати індивідуальний ідентифікаційний номер (ІІН) дистанційно, що відкриває шлях до повноцінного онлайн-банкінгу. Коли розглядається питання, де зберігати долари Казахстан пропонує баланс між стандартами Basel III (міжнародні вимоги до капіталу) та технологічністю. Місцеві гравці зберігають стабільні кореспондентські відносини з Bank of New York Mellon та JPMorgan, забезпечуючи надійність транскордонних розрахунків.

Як складався рейтинг: критерії та їх вага

Оцінка проводилася через стрес-тестування за п'ятьма параметрами. Надійність інфраструктури важить більше за маркетингові обіцянки:

- Безпека та регулювання — 30%

- Комісії та спреди (різниця курсів купівлі/продажу) — 25%

- Ліміти та мінімальні суми — 20%

- Швидкість виконання транзакцій — 15%

- Підтримка клієнтів — 10% Банки Казахстан долари оцінювалися на основі рейтингів S&P Global, Fitch та Moody's станом на травень 2026 року. Комісійне навантаження вимірювалося за тарифами на SWIFT (міжнародна система платежів) та зняття готівки.

Анатомія валютних переказів та страхування

Транзакційні витрати часто важливіші за відсоток за депозитом. Більшість банків стягують від 0.2% до 0.3% за вихідний SWIFT-платіж. Справжня різниця ховається у «кепах» (максимальних порогах комісії). Наявність кепу на рівні близько 11 доларів робить банк ідеальним хабом для переказу великих сум. Щодо безпеки: усі системні гравці входять до КФГД (Казахстанський фонд гарантування депозитів). Проте для валюти діють жорсткі обмеження — гарантійне відшкодування становить лише 5 мільйонів тенге (близько 10 700 доларів США). Для капіталу понад цю суму кредитний рейтинг банку є важливішим за державну страховку.

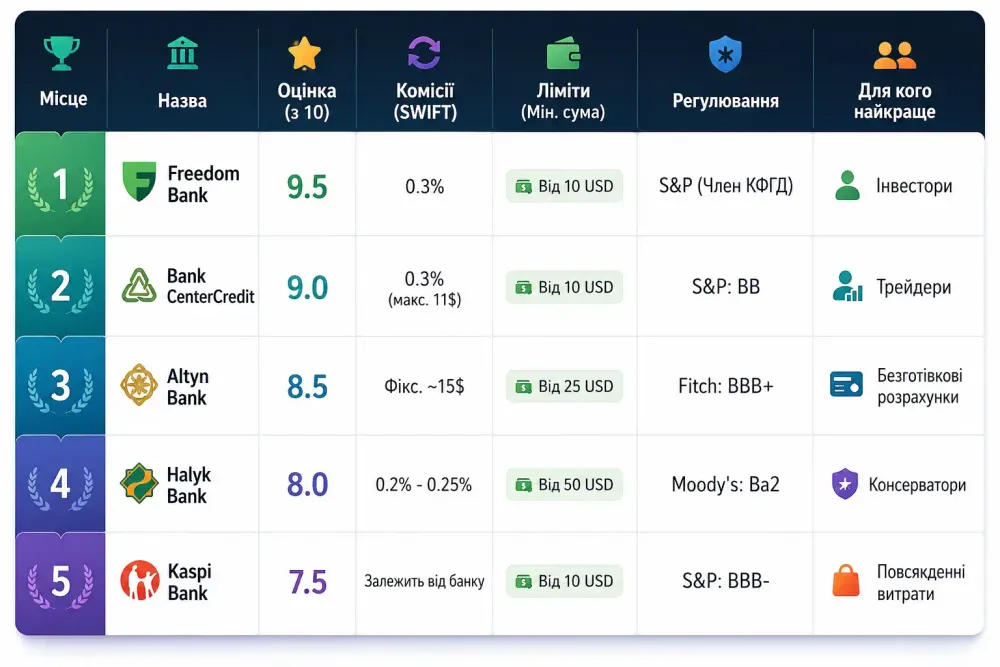

Рейтинг банки Казахстан долари — від 5-го до 1-го місця

Нижче представлено розбір п'яти найкращих установ із оцінками у діапазоні від 7.5 до 9.5 балів. Об'єкти розташовані у порядку зростання якості: від базових розрахункових рішень до інвестиційних платформ.

5-те місце: Kaspi Bank (Оцінка 7.5/10)

Це монополіст роздрібного ринку, який працює як супер-апп (універсальний додаток). У 2025 році прибуток фінтех-сегменту зріс на 9%, досягнувши 355 мільярдів тенге.

- Дані: Рейтинг BBB- від S&P. Мінімальний поріг відсутній. Комісія за зняття валюти — 0.95% (скасовується через 15 днів перебування коштів на рахунку).

- Переваги: Високий рівень зручності та миттєва купівля валюти в додатку. Найбільша мережа банкоматів по всій країні.

- Недоліки: Нульова прибутковість за валютними залишками та агресивний фрод-моніторинг (система виявлення шахрайства), що може блокувати нетипові операції нерезидентів.

- Для кого підходить: Для швидких транзакцій та зберігання невеликих сум.

4-те місце: Halyk Bank (Оцінка 8.0/10)

Системоутворюючий гігант зі статусом too big to fail. Консервативна установа з великим запасом ліквідності, орієнтована на корпоративний сектор.

- Дані: Рейтинг Ba2 від Moody's з позитивним прогнозом. SWIFT-комісія — 0.2-0.25% (макс. 150 USD). Депозити від 50 USD.

- Переваги: Максимальна інституційна надійність. Стабільні кореспондентські зв'язки з глобальною фінансовою системою.

- Недоліки: Перевантажений мобільний додаток та повільна бюрократична підтримка.

- Для кого підходить: Для консервативного зберігання великого капіталу.

3-тє місце: Altyn Bank (Оцінка 8.5/10)

Дочірня структура China CITIC Bank, що пропонує цифровий банкінг Altyn-i.

- Дані: Рейтинг BBB+ від Fitch. SWIFT-перекази через додаток мають фіксовану вартість — близько 15 доларів незалежно від суми.

- Переваги: Один із найвищих кредитних рейтингів у регіоні. Вигідні курси конвертації у робочі години та якісний онлайн-сервіс.

- Недоліки: Комісія 3% на зняття готівки в банкоматах інших банків та жорстка перевірка комплаєнсу.

- Для кого підходить: Для безготівкових операцій та великих міжнародних переказів.

2-ге місце: Bank CenterCredit (Оцінка 9.0/10)

Збалансований банк для активного управління ліквідністю та маневреності капіталу.

- Дані: Рейтинг BB від S&P. Депозит Champion (від 10 USD) дозволяє зняття коштів до незнижуваного залишку без втрати відсотків. SWIFT-комісія обмежена кепом у 5000 тенге (близько 11 доларів).

- Переваги: Висока гнучкість управління грошима. Можливість швидко переказувати кошти за кордон із мінімальними втратами.

- Недоліки: Складні умови безкоштовного обслуговування преміальних карток.

- Для кого підходить: Для трейдерів та малого бізнесу.

1-ше місце: Freedom Bank (Оцінка 9.5/10)

Технологічний лідер, що інтегрував банкінг із фондовим ринком США.

- Дані: Накопичувальні D-рахунки з прибутковістю, прив'язаною до ставки SOFR. У травні 2026 року це дозволяє отримувати до 5.52% річних у доларах.

- Переваги: Найвища на ринку доларова дохідність із щоденним нарахуванням. Чому саме цей об'єкт очолив рейтинг: банк пропонує інструмент, що дозволяє не просто зберігати, а примножувати валюту з прив'язкою до актуальних ставок США.

- Недоліки: Кошти на D-рахунках юридично є інвестиційним продуктом, тому не застраховані КФГД.

- Для кого підходить: Для досвідчених інвесторів, які розуміють механіку фондового ринку.

Порівняльна таблиця всіх учасників рейтингу

Ця таблиця дозволяє порівняти умови провідних гравців за ключовими технічними параметрами.

Що не увійшло до рейтингу

З огляду було виключено Home Credit Bank, оскільки його стратегія зосереджена на тенговому кредитуванні, а валютні інструменти розвинені слабко. Також за межами списку залишився Eurasian Bank — поріг входу в 20 000 доларів для валютних продуктів є надто високим для роздрібного сегменту.

Як обрати найкращий банки Казахстан долари для себе: чек-лист

Перед відкриттям рахунку необхідно відповісти на шість запитань:

- Який мій бюджет (мінімальна сума)?

- Чи потрібен мені постійний доступ до готівки?

- Який мій горизонт інвестування?

- Чи є можливість документально підтвердити походження коштів?

- Чи є критичною швидкість роботи мобільного додатка?

- Чи планується здійснення переказів понад 10 000 доларів за транзакцію?

Висновок: переможці в категоріях

Обираючи банки Казахстан долари варто враховувати спеціалізацію кожної установи. У 2026 році ринок пропонує як абсолютну надійність, так і інструменти для заробітку.

- Загальний переможець рейтингу: Freedom Bank (9.5/10) — завдяки дохідності понад 5% річних.

- Найкращий для новачків: Kaspi Bank — за простоту та швидкість операцій.

- Найкращий за комісіями: Bank CenterCredit — за низьку вартість SWIFT-платежів.

- Найкращий для великих сум: Halyk Bank — за статус найвищої інституційної надійності.

Якщо ви порівнюєте валютні депозити та надійність банків у Казахстані, варто також ознайомитися зі статтею «Wise Казахстан як відкрити у 2026 році», де розглядаються альтернативні способи зберігання валюти та міжнародних переказів. А для розуміння валютних ризиків перегляньте матеріал «Курс тенге 2026: чому він став найміцнішим у світі».

Часті запитання

Який найкращий банк для старту?

Для першого досвіду підійдуть Kaspi Bank або BCC. Процес відкриття спрощений, а низькі вимоги до залишку (від 10 USD) дозволяють почати з мінімальних сум.

Чи безпечно тримати валюту в Казахстані?

Так, сектор регулюється за міжнародними стандартами. Місцеві банки не перебувають під санкціями та мають прямі виходи на банки США. Депозити застраховані на суму до 5 млн тенге.

Які ліміти на зняття готівки?

Миттєво у касі зазвичай можна отримати до 10 000 доларів. Для більших сум потрібно подати заявку за 2–3 робочих дні.

Як заощадити на SWIFT-комісіях?

Необхідно обирати банки з кепом (фіксованим максимумом). Наприклад, у BCC за переказ 100 000 доларів стягується лише 11 доларів комісії, тоді як в інших банках сума може досягати 150–300 доларів. Хіба не логічно планувати великі транзакції заздалегідь?

Чим Freedom Bank відрізняється від інших?

Він пропонує гібридний продукт: гроші на рахунку працюють на фондовому ринку США через зворотне репо, що дає дохідність 5.52%. Це значно вище за звичайні депозити.